家族構成が変わっても柔軟に対応できることや、自分でリフォームができることからマイホームの購入を考えている方が多いです。

マイホームの購入をしようと思い住宅ローンの審査を受けたけど、審査が通らないと何か解決策が欲しいと考えている方も多いです。

住宅ローンは個人的な年収や完済時年齢といった申請条件を満たすための基準がありますが、ローン審査の通過可能性が高まるとされる申請プロセスがあります。

それでも住宅ローンの審査が通らない場合は、最終手段として住宅ローン以外での資金を調達する方法もあります。

本記事では、住宅ローン審査に通らないと考えられる原因と、最終手段の資金調達方法も紹介します。

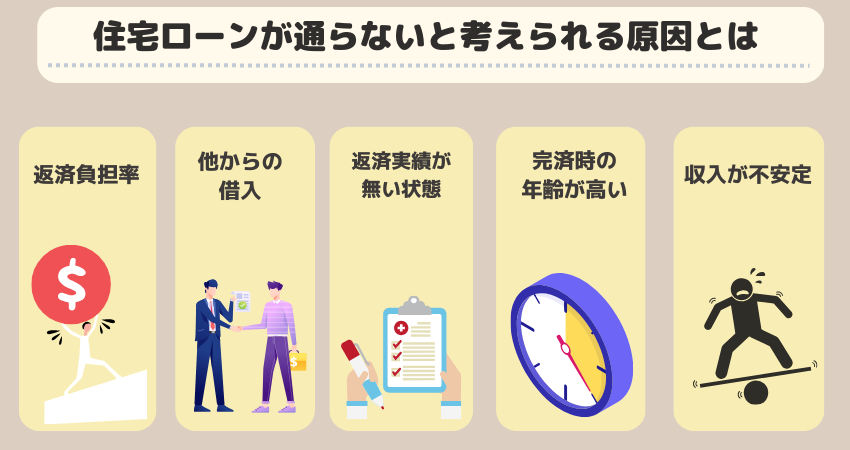

住宅ローンが通らないと考えられる原因とは

マイホーム購入のため住宅ローンの審査を出したけど、住宅ローンの審査が通らず悩んでいる方もいらっしゃるはずです。

他の金融機関の審査も受けたけど、立て続けに落ちてしまい「他の金融機関でも審査が通らないのでは」と不安に思う方もいるでしょう。

住宅ローンの審査では、他から借入情報を含め審査されるため、他の金融機関から借入を行っている方は審査が通りにくいですが、全く他からの借り入れがない方も審査に通りにくい場合もあります。

ここでは住宅ローン審査が通らない場合に考えられる原因を紹介していきます。

返済負担率が高い

月収に対して毎月返済する金額を返済負担率といい、返済負担率が規定を超えてしまうと審査に通りません。

返済負担率は住宅ローンだけで計算されず、車のローンや他のローンを返済中であれば、それらの金額を合計した金額で判断されます。

例えば現在の年収が500万円で、年間返済額が100万円の場合は100万円÷500万円×100=20%となります。

住宅ローンの審査を通るかの返済負担率は20〜30%程度が目安とされており、先程の年収500万円の方であれば、年間返済額を100~150万円に抑えていれば審査を通過できる確率は高めです。

一方150万円を超える場合は返済負担率が30%を上回ってしまうため、審査のハードルが高くなります。

カーローンなど他からの借り入れをしている

住宅ローンは他の借入に比べ金額が高くなるため、カーローンなど他からの借り入れをしている場合は審査に通りにくくなってしまいます。

住宅ローンの審査は、借り手が確実にお金を返してくれる人物か、仮に返してもらえなくなった場合に備え、担保に融資額相当の価値があるかをチェックするために行われます。

他からの借り入れがあって返済しきれていない場合、「常にお金に困っている人=返済能力が疑わしい人」とみなされ、審査に通りにくくなる可能性が高いです。

加えて、金他からの借り入れがある場合は金融機関が特に重視する返済負担率が高くなってしまいます。

金融機関が貸し倒れリスクを懸念し、住宅ローンを貸してくれにくくなるため、できるだけ他からの借り入れを減らした状態で申し込むようにしましょう。

返済実績がないスーパーホワイトの状態

意外だと思われるかもしれませんが、これまでクレジットカードやローンをほとんど利用してこなかった方も審査に通りにくいことがあります。

金融機関は、年収や勤務先の他に借り入れ能力を評価するために過去のクレジット履歴を確認します。

過去にローンやクジレットカードを利用したことがない方は、返済能力を示す実績がなく、大きな金額の住宅ローンを申し込む際の問題となる可能性があります。

さらに、クレジットカードやローンを利用したことのない人の場合、金融機関からすると「何か使えない事情があるのではないか」と疑われることもあります。

特に30代以上などの社会人としてある程度年数が経過した状態での、スーパーホワイトほど、「十分な年収があるはずなのにローンを使った実績がない」として審査落ちの確率が高まります。

スーパーホワイトの方は、まず少額でも良いのでクレジットカードで買い物し、返済しておくのが良いでしょう。

完済時の年齢が80歳を超えている

住宅ローンの審査では完済時年齢も重視されます。

退職後は収入が減少し返済能力に影響することや、健康問題が発生するリスクが高まります。

収入の減少と健康問題のトラブルは返済能力の低下につながる可能性が高く、金融機関は完済時年齢が高いと不安視します。

そのため、多くの金融機関は、提供する住宅ローンの完済時の年齢を80歳前後に指定しています。

これらに加え、住宅ローンが長期にわたる返済計画になることからも将来の経済状況や市場の変動を受け不確実性に対処する能力が限定されてしまうとみなされてしまいます。

例えばフラット35のような返済期間が35年のものの場合、遅くとも45歳に達するまでに契約する必要があります。

ただあまりにも45歳ギリギリで契約した場合、自身の経済状態や金利の変動で返済に困難が生じた場合に大変です。

余裕を持って返済できるようにするためにも、購入したい物件が決まっているのであれば30代のうちに契約を進めると良いでしょう。

個人事業主で収入が不安定な状態

金融機関は住宅ローンなど金融商品の審査で、申し込んだ人間の収入の安定性も重視するため、現在の職業が個人事業主の方は住宅ローン審査に通過しにくいことがあります。

個人事業主は一般の会社員と異なり、年や月によって収入がしばしば変動し、前月に100万円の収入を得る場合もある一方、翌月には収入が50万円にまで下がるケースもざらです。

特に収入が大幅にダウンした場合は突然返済できなくなるリスクもあります。

金融機関は急に返済が滞る場合を恐れるため、収入が安定しにくい個人事業主に対しては特に厳しく審査します。

ちなみに個人事業主で収入が安定しているとみなされる目安は、確定申告で3期(3年)連続の黒字を記録しているかどうかが重視されます。個人事業主で住宅ローンを利用したい場合は、取引先や案件を増やして収入を安定させた上で、3期連続で黒字を達成できるように頑張るべきです。

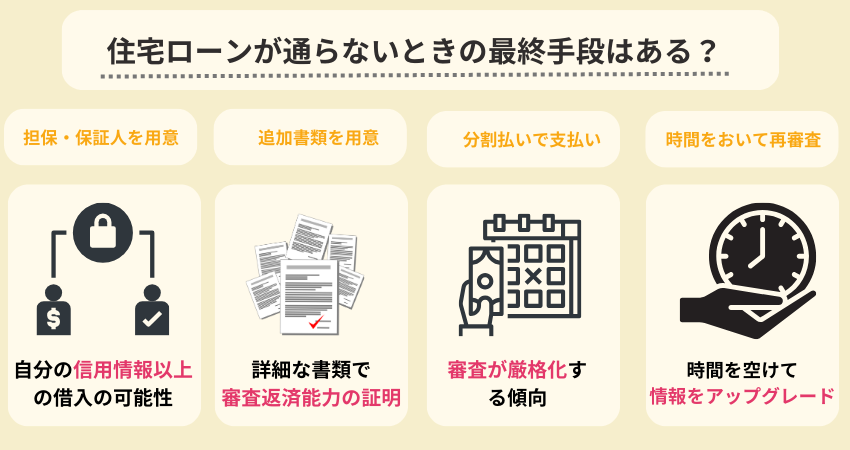

住宅ローンが通らないときの最終手段はある?

もし住宅ローンに通らない時、最終手段があればすがりたいですよね。

住宅ローンの審査になかなか通らない場合は、以下の方法をお試しください。

担保・保証人を用意することで通過できる可能性がある

まず担保・保証人を用意することを考えてみてください。

万が一返済が難しくなったときでも、担保・保証人が用意されていると、そこから滞っている部分の返済に充てることができるため、金融機関が審査を通してくれる可能性が高まります。

担保や保証人を設定することで、自分だけの信用情報では借りれない金額を借りられる可能性がありますが、自分の返済能力を明らかに超えるような金額の借入をすると、途中で返済できなくなってしまう可能性があります。

しかし、担保や保証人を設定し途中で返済できなくなると、担保として設定している物件を失う可能性や、保証人が債務を負うリスクが生じるため、途中で滞ることなく完済できるかを慎重に検討しましょう。

保証人は家族や友人にお願いするケースが多いですが、返済が滞った時に代わりに返済して貰うため、誠意をもって対応しましょう。

金銭面でのトラブルは後々大きな問題へとなりかねないので、仮に返済が滞った場合のリスクについても話し合っておくべきです。

追加書類を用意する

住宅ローンの審査に落ちる場合、金融機関側に経済力や返済能力を十分証明できなかったことが原因であることもよくあります。

再度、審査を検討してもらうために詳細な収入明細や銀行口座の口座明細や資産状況を示す書類、ボーナスや副業の収入、賃貸収入など追加の収入源を証明すると金融機関からの借入の可能性が高まります。

源泉徴収票や確定申告書などの書類だけで足りない場合は、預金残高証明書や納税証明書も合わせて提出すれば審査通過率も上がりやすいです。

さらに、健康診断書や職務経歴書なども併せて提出することで、健康問題がないことを示すことができ、職歴に空白期間がないと返済能力に問題ないと見做される可能性が高まります。

一括審査で複数の仮審査を受ける

住宅ローンの細かい審査基準は金融機関によって異なるため、A銀行の審査に通らなくてもB銀行であれば審査に通る場合もあります。

加えて一括審査を利用すれば、1度の手続きで複数の金融機関の仮審査の結果を一目でチェックできて便利です。

一度に複数社の審査を受けることで、どの金融機関であれば審査に通れるのかを把握できるだけでなく、今の自分の経済状態に合ったローン商品を見極める上で役に立ちます。

なお、住宅ローン以外のクレジットカード、カードローンなどの金融機関の審査を一度に多くは受けないようにしましょう。

金融機関の審査では融資の結果に関係なく信用情報に記録されるため、立て続けに審査に申し込み続けていると、金融機関が申込者の信用情報を不安視してしまいます。

さらに、立て続けに審査に落ち続けてしまうと、金融ブラックリストに登録する可能性があり長期的に住宅ローンを利用できなくなる可能性も生じます。

住宅ローンを組まずに分割払いで購入も検討

住宅ローンを利用する場合に比べると少ないですが、不動産会社など売り手側が同意すれば分割払いでの契約もできます。

住宅購入で分割払いを利用する場合、親族間などの個人間で取引するケースが非常に多いです。

住宅ローンを利用せずにマイホームを購入する場合、金利負担や登記費用等が不要になること、値引き交渉しやすいことなどのメリットも生じますが、住宅ローン控除を受けられないことや住まい給付金を受けられないデメリットも発生します。

なお個人間で取引するケースが多い分、トラブルを回避するためにきちんと契約書を残しておくことが重要です。

加えて法律や不動産に関する専門知識が必要とされるため、弁護士などの専門家に間に立って貰う方が無難です。

一年おいて再度審査を受けることもおすすめ

住宅ローンを含む金融関係の審査に短期間に何度も落ち続けると、信用情報が傷付いたりブラックリストに登録されたりします。

そのため、今すぐ住宅ローンを利用することにこだわっていない場合は1年置いて再度審査を受ける方法もあります。

短期間に何度も審査を受ける人=「余程お金に困っている返済能力が著しく低い人」と思われるため、立て続けに審査を受ける人は良く思われません。

なかなか審査に通らない場合は、あえて1年程度空けてから再度審査を受けると通る場合があります。

なお1年の間に自身の収入を増やしたり、追加の必要書類を用意するなど対策を練っておくこともおすすめです。

他の金融機関でも難しい場合は政府が支援しているプロジェクトを使おう

他の金融機関で住宅ローンの審査を受けても落ちてしまう方もいますよね。

もし住宅ローンの審査になかなか受からない場合は、政府による公的な支援プロジェクトもおすすめです。

代表的なものに以下のものがあります。

住宅取得等のための資金に係る贈与税非課税措置

まず住宅取得等のための資金に係る贈与税非課税措置です。

住宅取得等のための資金に係る贈与税非課税措置では、親や祖父母など直系の尊属(自身より前の世代に属する直系の血族)から住宅購入やリフォームの資金を貰った場合、一定金額までであれば贈与税が発生しません。

贈与税の非課税措置を受ける条件は以下の通りです。

- お金を貰った人が渡した人の直系の子や孫であること

- お金を貰った人が貰った年の1月1日時点で18歳以上であること(2022年3月31日以前に貰った場合は20歳以上)

- お金を貰った年に払った所得税の合計所得金額が2000万円以下(購入予定の住宅が40㎡台の場合は1000万円以下)

- 過去に同じ非課税措置を受けたことがない

- 購入する予定の住宅の床面積が40~240㎡で、床面積の半分以上がお金を貰った側の居住用であること

なお非課税枠は基本500万円ですが、省エネ・耐震性・バリアフリー住宅であれば1,000万円まで非課税の対象です。

加えてこの非課税措置は、贈与税の一般的な控除と一緒に活用でき、前年1年間の贈与に応じて課税する暦年課税を選んだ場合は、基礎控除額110万円と合計して1,110万円までは課税されません。

一方相続時精算課税制度を利用する場合は、同制度の特別控除枠2,500万円と合わせて最大3,500万円までが非課税の対象です。

ただし暦年課税と相続時精算課税制度は一緒に選べない点と一度相続時精算課税制度を選ぶと再度暦年課税は選べないことに注意しましょう。

ZEH(ゼッチ)補助金

もしエコな暮らしを考えていて省エネ住宅を建てたいのなら、ZEH(ゼッチ)補助金も検討してみてください。

ZEH(ゼッチ)補助金では条件を満たすことで、建てる省エネ住宅の区分に応じて最大140万円までの補助が受けられます。

ZEH(ゼッチ)補助金は新しく建てる住宅で再生可能エネルギーを導入していたり、普通の省エネ住宅よりも20%以上エネルギー消費量を削減できる機器を設置していたりすることが条件です。

基本的にメーカーが手続きを主導してくれますが、申請には細かい条件があるため、事前にメーカーと話し合っておくべきです。

注意:すまい給付金はすでに終了

住宅ローンの審査に通らない方向けにおすすめのプロジェクトにかつてすまい給付金もありました。

すまい給付金は収入が一定以下で申し込み時の年齢が50歳以上であれば、最大50万円が支給されていました。

ただすまい給付金は最終的な申請期限が2022年末とされていたため、2023年現在は原則給付を受けられません。

政府が支援しているプロジェクト以外の最終手段

政府による公的支援プロジェクトを利用したいけれど、申請が面倒で動く気になれない方もいますよね。

中には、政府が支援しているプロジェクトの申請もしてみたけど、ダメだった、他の最終手段があるのかな?と気になっている方もいらっしゃるはずです。

政府によるプロジェクト以外にも以下の方法がありますので、合わせて考えてみてください。

住宅ローン審査をサポートしてくれる会社を利用

まず住宅ローン審査をサポートしてくれる会社を利用する手があります。

住宅ローン審査に落ちてしまう原因は人によって異なる分、今後の再審査に向けて打てる対策は様々です。

中には自分でできるものもたくさんありますが、サポート会社を利用し審査手続きのプロの力を借りることで、住宅ローンの審査に通過できる可能性が生じます。

サポート会社の費用は相談や依頼だけであれば無料で成功報酬になっている業者が多いため、気軽に相談できることも魅力です。

住宅ローン斡旋業者を変更する

次に住宅ローンの斡旋業者を変更する手もおすすめです。

一般的に住宅ローンは、住宅建設を引き受けるハウスメーカーや工務店などが紹介してくれる斡旋業者が審査の手続きをします。

実際の審査手続きでは斡旋業者の担当者の能力に左右されますが、業者と銀行との関係性も重要です。

銀行も取引相手がいなければ商売が成り立たないため、業者との関係性には特に神経を使っています。

加えて斡旋業者側も審査手続きの際は、一番審査が通る可能性の高い銀行を推してくるのが一般的です。

仮に審査に落ちた場合は次点でおすすめの銀行を勧められますが、最初の銀行に比べて審査を通過できる可能性が低い分、再度審査落ちの可能性もあります。

一度審査に落ちた時点で斡旋業者を変更すれば、別の銀行の審査を受けられる分、審査を通過できる可能性もあります。

フリーローンやプロパーローンを検討する

住宅ローンの審査が難しい場合は、フリーローンやプロパーローンの検討もありです。

フリーローンは住宅ローンなどの目的型ローンと異なり、自由に使えるローンで銀行だけでなく消費者金融からも借りられます。

そのため、フリーローンは住宅購入資金を準備する上での選択肢が広がるのがメリットです。

ただし借りる先や金額によっては高めの金利が適用される場合もあるため、利用前に必ずチェックすることが欠かせません。

一方、プロパーローンは保証会社なしに組めるローンで、保証会社を通さない代わりに貸す側の金融機関がリスクを全て引き受けます。

保証会社が審査に関わらないため、金融機関の審査さえ通れば融資して貰えるのがメリットです。

ただし普通の住宅ローン審査の場合以上に保証人や連帯保証人を求められるケースが多いため、事前の確認が欠かせません。

金融機関が持つ収入の不安を払拭するため事業計画書を提出する

他にも審査時に事業計画書を提出するのも1つの手です。

特に個人事業主やフリーランスなど自身の事業を運営している方に向いています。

個人事業主やフリーランスは月別の収入が変動しやすいため、貸したり審査したりする側も返済の滞納を恐れて貸さないケースが多いです。

そこで確定申告書や納税証明書などの収入証明書類に加えて、今後数年の見通しを説明した事業計画書を提出することをおすすめします。

事業を発展させて売り上げを増やす具体的な算段を示せれば、金融機関側も安心して融資を通してくれる可能性が高まります。

住宅ローンが通らないときにやってはいけないこと

住宅ローンが通らない時、ついついやってはいけないことに手を出してしまう方もいます。

ただやってはいけないことに手を出すと、かえって審査に通りにくいため注意が必要です。

短期間に複数の金融機関に申し込む

まず短期間に複数の金融機関に申し込むことは避ける必要があります。

最初の銀行での審査に落ちても、次の銀行なら審査を通過できると思って続けて手続きする方も多いです。

しかし残念ながら前の銀行の審査に落ちた際、そのまま別の銀行の審査を受けても審査を通過できる可能性は低めです。

実は審査を受けた人の信用情報は金融機関で共有されます。審査落ちした人の信用情報を他の銀行の担当者がチェックした場合、信用情報の面で怪しいと思われやすいです。

加えて短期間に立て続けに申し込んだ場合、「何度も申し込まないといけないほどお金に困っている人」とみなされます。

返済能力さえ疑われるため、余計に審査に通らないだけでなく、ブラックリストに登録される恐れまである点でリスクが高いです。

住宅ローン以外のローンを複数申し込む

住宅ローンが難しいからと、他のローンを複数申し込むのもNG行為です。

住宅ローン以外のローンの中には金利が高いものも存在するため、仮に借りられたとしても後の返済で苦労させられます。

借金を借金でまかなった場合、いわゆる自転車操業状態に陥ってしまうため、住宅は手に入れられても借金から逃れられません。

会社の業績が下がるなどして自身の収入が減った場合、返済を滞納したりブラックリストに登録されたりする場合もあるため、絶対避けましょう。

個人情報を偽る

個人情報を偽ることも絶対してはいけない行為です。

仮審査を受けた時点で個人情報や信用情報は全ての銀行に共有されます。

仮に次の審査で前回と違う内容で個人情報を提出しても、すぐに発覚する可能性が高いです。

個人情報の改ざんがバレた場合、信用情報がさらに傷付く上に最悪ブラックリストに登録されます。

万が一うまくごまかせても、住宅購入後に発覚すればせっかく手に入れたマイホームから退去させられる点でもリスクが高いです。

他にも発覚した場合は社会人としての信用を損なうため、会社の同僚など周囲の人間から冷たく見られることも覚悟しなければなりません。

通し家の住宅ローンを通します!は本当?

住宅ローンの手続き業者を探していると、時折「必ず審査を通します」と持ち掛ける業者がいます。

話を聞いただけでは頼りたくなるでしょうが、絶対に審査を通すということはあり得ません。

確かに一昔前であれば通し屋の力で審査を通れたこともありました。

しかし現代では規制がかなり厳しくなった分、以前のように通し屋の力で審査を通すことは不可能です。

今でも業者が営業の中で必ず審査を通す旨で売り込みを掛けてきます。

しかし結果的に無駄にお金を払うだけで終わるため、営業されても相手しないのが賢明です。

住宅ローン審査で落とされないための審査基準

住宅ローンの審査を無事に通過するためには、審査基準を知っておくと役に立ちます。

主な基準が以下の項目です。

完済時の年齢

まず完済時の年齢です。

多くの住宅ローンでは、80歳に達するまでに完済することが条件とされています。

80歳まで完済させる場合、35年ローンであれば遅くとも44歳までには契約を済ませることが大切です。

ただ35年もの長期間にわたって返済していく分、返済中に収入が減ったり金利の変動で返済額が大きく増えたりする場合もあります。

会社員の方であれば役職に付く機会が増えて収入が安定する30代を迎えたら、住宅ローンについて検討すると良いでしょう。

団体信用生命保険に加入できるかどうか

次に団体信用生命保険(団信)に加入できるかどうかも重要な項目です。

団体信用生命保険とは、住宅ローンを契約した本人が返済中に死亡したり重度の障害を背負ったりした場合、契約先の生命保険会社が残債分を全額肩代わりする保険です。

同時に住宅ローンの契約では団体信用生命保険への加入を求められるケースがよくあります。

加入の際は健康状態をチェックされますが、ガンなど重い病気にかかったことがあったり健康面で不安要素があったりすると加入できません。

団体信用生命保険に加入できなければ住宅ローンを契約できないため、今後利用を考えている方はくれぐれも健康に注意してください。

なおあまりにも昔の病歴についてはわざわざ申告しなくても問題ありません。

購入する住宅の担保価値

さらに購入する住宅の担保価値も重要です。

住宅ローンの審査では、万が一返済が滞ってしまった場合に備えて住宅の担保価値もチェックします。

仮に滞納しても担保さえあれば、本人の毎月の支払いに替えて返済を続けられるためです。

もちろん住宅の担保価値が高いほど、結果的に返済が滞らずに済むとされる分、審査に通る確率も高まります。

なお担保価値が低い住宅を高いように見せかけることは厳禁です。

収入に対する返済金額の割合

収入に対する返済金額の割合(返済負担率)も銀行側がしっかりチェックします。

収入に占める年間返済額があまりにも高い場合、返済期間中に滞納してしまうリスクが高いです。

返済負担率はスムーズに返済していきたい場合、20~25%程度が理想的です。

25%を超える場合でも30%以内に抑えておきましょう。

例えば現在の年収が400万円の場合は、返済金額は120万円以内に収まるようにするべきです。

なお返済金額には住宅ローンだけでなく、消費者金融やクレジットカードなど他のローンの返済分も含まれます。

住宅ローンを申し込もうとする時点で他に借り入れがあって、残債が多い場合は審査落ちする場合もあるため注意すべきです。

住宅ローンが通らない方向け|通過しやすい住宅ローンとは

もし住宅ローンになかなか通らない場合、審査を通りやすい住宅ローンを検討するのもおすすめです。

中でも以下の3つは比較的審査に通りやすいことで知られています。

フラット35

まず住宅金融支援機構と全国の金融機関が共同で提供するフラット35は、数ある住宅ローンでも審査の通りやすさで人気です。

審査でも仮審査は全国の金融機関が、本審査は住宅金融支援機構が担当します。

フラット35の場合、一般の金融機関のローンと比べると審査が緩いのが特徴です。

審査でチェックされる返済負担率も、年収400万円までであれば30%以下、400万円以上では35%以下であれば勤務形態や勤続年数は問われません。

たとえ個人事業主や今の会社に入って間もない人でも通る可能性が十分あるため、審査に通るか不安を抱えている方も安心して申し込めます。

加えて固定金利が取り入れられているため、返済でも契約時の金利が完済時まで適用されるのも魅力です。

計画的に返済を進めていけるとともに、今後収入が上がる見込みが十分にあればより審査を通りやすいです。

ほかにも団体信用生命保険への加入が任意であるため、健康状態に不安がある人でも借りられる可能性は十分あります。

地方銀行の住宅ローン

次に地銀(地方銀行)の住宅ローンもおすすめです。

地銀は大手都市銀行やネット銀行と異なり、住宅ローンの審査が柔軟な傾向があります。

担当者に直接相談しながらローンの審査を受けたり契約したりできるため、健康状態など不安要素があっても安心です。

中でも長年にわたって利用している地銀があれば、優良顧客とみなされる分、審査の際にも様々な配慮をして貰えます。

「長年使ってくれている○○様だから」ということで金利面で優遇してくれる場合もあるため、一度検討してみてください。

ノンバンクの住宅ローン

他にもノンバンクの住宅ローンを利用するのも1つの手です。

ノンバンクとは銀行以外の金融機関のことで、消費者金融・クレジットカード会社・JAなどがあります。

ノンバンクの住宅ローンは銀行が提供するものに比べて、審査の柔軟さが魅力です。

銀行の住宅ローンでは保証会社の審査を受ける必要がある一方、ノンバンクの場合は保証会社によるチェックは入りません。

その分審査の難易度が低い上、過去の滞納歴などで信用情報に傷があっても配慮して貰える場合もあります。

ただしノンバンクの住宅ローンは、基本的に銀行のものよりも金利が高いのも特徴です。

実際に利用する際は返済計画をしっかり立ててから申し込みましょう。

まとめ

本記事では住宅ローンの審査が通らない方に向けて、最終手段はあるのか?ある場合の最終手段にはどのようなものがあるのか紹介してきました。

住宅ローンが通らない頭巾は担保・保証人を用意することや追加書類を用意することで住宅ローンの審査が通過できる可能性が生じます。

それでも住宅ローンの審査が通らない方は分割払いで住宅ローンを使わずに、住宅を購入することや政府が支援している補助金制度を活用することで住宅の購入を目指しましょう。

近年の環境保全・地球温暖化対策のため、省エネ住宅の場合はZEH(ゼッチ)補助金といった最大140万円の補助制度もあり、こうした政府主体の支援制度も活用してみてくださいね。