住宅ローン選びの対象を銀行だけに絞ってしまうと、オトクな金融機関を見逃してしまうことにも繋がりかねません。

近年はモーゲージバンクという、銀行とは異なる形態の金融機関も一般的になってきています。

欧米では一般的な形態ですが、日本ではまだ馴染みがなく、利用に不安を抱えている方もいるようです。

この記事では、国内最大手であるモーゲージバンク「アルヒ(ARUHI)」について詳しくご紹介いたします。

アルヒの特徴や利用するメリット、モーゲージバンクの意味などについて詳しく解説しているので、ぜひ参考にしてください。

アルヒARUHIとは

アルヒ(ARUHI)は国内最大手の住宅ローンを専門とした金融機関です。

まずは、このアルヒがどういったサービスを提供しているのかをご紹介します。

アルヒは日本初のモゲージバンク

アルヒは日本で初めてのモーゲージバンクとして、2008年9月に銀行代理業許可を得た金融機関です。

通常の銀行などは預金を原資として、住宅ローンの貸付けを行っています。

一方、モーゲージバンクは銀行と違い、預金業務を行わない代わりに、住宅ローンの債権を証券化することによって資金を得ているのが最大の特徴です。

アルヒでは証券化を利用して融資を行う「フラット35」などの住宅ローンの申し込みが可能です。

この「フラット35」は、独立行政法人であり、政府が資本金を提供する住宅金融支援機構が提供している全期間固定金利で最長35年利用が可能な住宅ローン商品です。

この「フラット35」ではまず、民間の金融機関が住宅ローンの貸し付けを行い、その債権を住宅金融支援機構に売却します。

住宅金融支援機構は手に入れた住宅ローン債権を裏付けとして証券を発行し、投資家に証券を売却します。この際に投資家から得た売却益で、住宅金融支援機構から金融機関に対して買取代金が支払われるため、金融機関はこれで資金を得られます。

住宅ローンの契約者がローンの返済を行うと返済は金融機関を通して住宅金融支援機構に渡され、その返済が元利金として投資家に支払われるという流れになっています。

このように、モーゲージバンクは預金からではなく、住宅ローン債権の証券化によって資金を得て運営されている金融機関です。

自己資金負担比率で金利が変わる

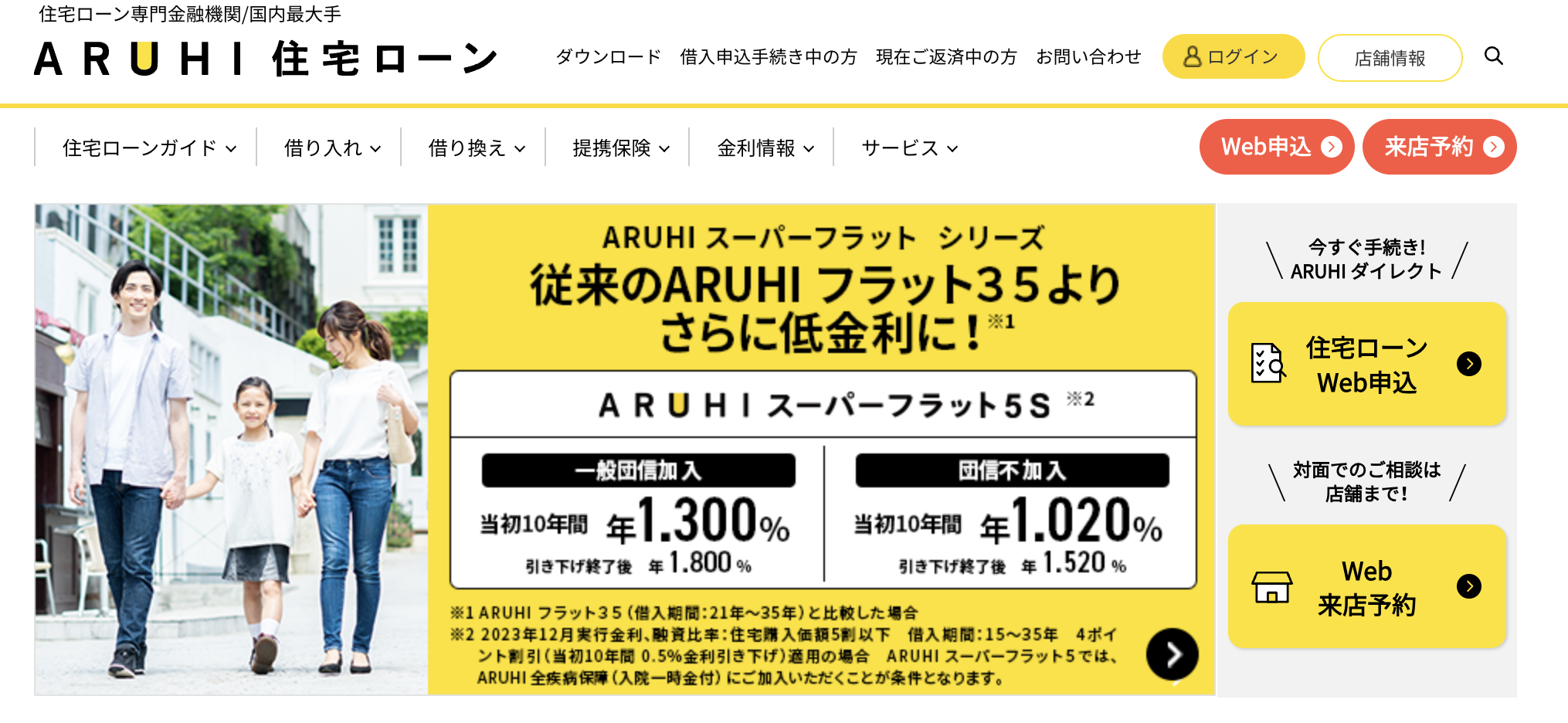

アルヒでは、「ARUHIスーパーフラット」という住宅ローン商品を提供しています。

ARUHI スーパーフラットは、アルヒのみで利用できる住宅ローンで、「フラット35」商品での「ARUHI フラット35」より低金利であることを売りとしています。

一般的に住宅を購入する際は、住宅に対する金額の1〜2割を自己資金で賄い、残りを住宅ローンで毎月返済していきます。

「ARUHIスーパーフラット」ではこの自己資金の割合が多くなるにつれて金利が低くなるため、自己資金が多いほどお得に住宅ローンを借りられる仕組みとなっています。

なるべく低金利でお得に借りたいという方には「ARUHIスーパーフラット」の利用がおすすめです。

ARUHI フラットαと組み合わせることでフルローンも可能

アルヒでは、自己資金を用意しないフルローンを行いたい方向けに「ARUHI フラット35」と併用できる住宅ローン「ARUHI フラットα」が用意されています。

「ARUHI フラット35」では通常、自己資金を1割以上用意して借りることとなっています。

ですが、ARUHIフラット35によって融資比率9割で融資を受け、残り1割の物件購入金額を「ARUHIフラットα」で賄うことでフルローンでの物件購入ができます。

しかし、この「ARUHI フラットα」は変動金利タイプの商品のため、金利が一定期間ごとに変動する点には留意が必要です。

この「ARUHI フラットα」を併用することで、今は自己資金を用意できないけど住宅を購入したい方でも住宅ローンを組み住宅を購入できます。

ただし、10割融資を受けるためには審査が通常よりも厳しかったり、金利が高くなったりすることが多いです。

そのため、事前に返済計画をしっかりと練り、無理のない範囲での返済を心がけることが特に大切です。

アルヒはやばい?評判や口コミについて

ネット上ではアルヒに対して「やばい」という評判がありますが、なぜそう言われているのでしょうか。

ここではアルヒに対しての口コミや評判とともに、評判が悪い面についてもご紹介していきます。

アルヒの評判が悪い?と言われる理由とは

しかし、アルヒは日本国内で最大手のモーゲージバンクで、多くの方に利用されていますが、ネット上ではアルヒはやばい、悪いといった意見もありました。なぜそうした意見が見られるのか調査してみました。

スーパーフラットは頭金がないと利用できない

アルヒが提供する「ARUHI スーパーフラット」は、頭金なしでの利用ができない住宅ローン商品となっています。

「ARUHI スーパーフラット」は、物件購入時の頭金の割合に応じて金利が変動し、頭金が多くなるほど金利が低くなります。

具体的には、1〜7段階の頭金の割合に応じて金利が設定され、下記の画像のように金利が決定されます。

金利が最も高い場合でも頭金1割〜と条件が設定されているため、少なくとも物件購入金額に対する1割の自己資金を用意する必要があります。

頭金なしで10割融資をご希望の方などは、アルヒの低金利商品のメリットを活かすことができなくなります。

スーパーフラットとアルヒフラットαと併用しなければ、フルローンでの住宅を購入できないため手続きが面倒・大変といった理由からアルヒに対して悪いイメージを持たれている方もいるようです。

ワイド団信は一部商品にしか対応していない

アルヒではワイド団信が「ARUHI スーパーフラット」にしか対応していないということで、良くない印象を抱いている方も一部居られるようです。

アルヒのワイド団信は、一般的な団体信用生命保険に加えがん保険や生活習慣病・怪我などにも対応した保障プランがついている手厚いサポートが特徴です。

手厚いサポートを受けられ、他の金融機関が提供している団体信用生命保険よりも対応している範囲が広いため、他の団信の審査で落ちてしまったけどワイド団信は審査に通過できた!という方も多いようです。

そのため、団体信用生命保険の加入が難しい方にとっては、ワイド団信が付いている住宅ローン商品が多いほうが良い金融機関と考えるのも当然のことでしょう。

しかし、「ARUHI スーパーフラット」は「フラット35」タイプの住宅ローンの中でも特に金利が安く抑えられるため、人気の商品です。

「フラット35」の利用をお考えで、ワイド団信をご希望の方は「ARUHI スーパーフラット」を選べば困ることはないでしょう。

ただし、頭金が1割以上は必要となり、フルローンは難しい点にご注意ください。

アルヒの口コミ・評判

アルヒについて、ネット上では「金利が安い」という点を評価する声が多くありました。

「フラット35」は、様々な金融機関で商品が展開されていますが、その中でもアルヒが1番安いことが決め手になった方も多かったようです。

手続きがオンラインで完結し、スムーズに進む点も評価されている方が多い印象です。他の金融機関と比較して、融資までにかかる時間も短いため、助かったという声もありました。

住宅ローンを初めて利用する方は、「金利や返済形式などについて分からなかったが、アルヒのスタッフから説明を受けて理解した上で契約ができた」という声もありました。

ネット上には住宅ローンに関して多くの情報がありますが、いまいち理解できない方でもアルヒには専門知識のあるスタッフがいるため安心です。

繰り上げ返済の手数料がかからないため、住宅ローンの返済を早めることができたという方もいました。繰り上げ返済を行いたいとお考えの方には、アルヒの利用が最適だといえるでしょう。

このように、ネット上ではアルヒでは金利の低さや手続きのスムーズさ、スタッフの対応などについて評価する口コミが多くありました。

悪い評判の理由は前述した通りですが、アルヒの利用にはそれを補って余りあるメリットがあります。上述の口コミについて魅力的に感じられた方は、アルヒの契約を一度検討してみてはいかがでしょうか。

アルヒの魅力・メリット

アルヒには利用するメリットが多くあります。以下では、他の金融機関と比較した場合に、アルヒにどういった魅力があるのかをご紹介します。

住宅ローン選びに迷っている方は、ぜひ以下の情報も参考にしてください。

業界最低水準の金利

アルヒが提供する「フラット35」では、金利が業界最低水準となっています。

アルヒが独自提供している「ARUHI スーパーフラット」では、住宅購入資金に対して自己資金の4割以上用意することで、当初10年間が年利1.310%で固定金利を利用することができます。

他の金融機関の固定金利を利用しようと考えると、1.40%〜となっていることが多いことからも、固定金利業界で低い金利を提供していることが分かります。

さらに、スーパーフラットは固定金利タイプの住宅ローンなので、ローン契約時に総支払額が決定するため返済期間中に金利動向をチェックする必要がないため精神的なストレスを軽減して返済を進められつつ、低金利で利用できるため支払額を抑えつつ返済中に金利の心配をしたくない方におすすめです。

審査結果が分かるまでが早い

アルヒの住宅ローンは審査結果が分かるまでの期間が早いというのも大きな魅力となっています。

一般的に事前審査が最長で1週間、本審査は2〜3週間ほどかかるため、審査の申し込みから利用まで合計で1ヶ月程度の審査期間が必要となります。

一方、アルヒでは店舗での申込んだ場合、事前審査は最短当日、本審査は最短3営業日以内で審査が完了となります。

そのため、申し込みから最短1週間前後でローンを組み住宅を購入できます。

どうしても欲しい住宅を見つけ、審査に時間をかけずすぐに購入したいと考えている方にとってアルヒは魅力的だといえます。

保証料・繰り上げ返済手数料が不要

アルヒの「フラット35」では、団体信用生命保険の加入は任意となっています。

先述の通り、団体信用生命保険は住宅ローンの契約者が死亡もしくは重度障害になった時に住宅ローンの返済を肩代わりしてくれる保険のことです。

一般的に住宅ローンを利用する際は、団体信用生命保険の加入は必須となることが多いですが、アルヒでは加入しなくても住宅ローンの契約ができます。

団体信用生命保険の加入は、持病がある方や通院されている方だと認められないケースもあります。アルヒであれば団体信用生命保険の加入が難しい方でも住宅ローンの加入が可能となるため、該当する方にとっては大きなメリットとなります。

住宅ローンを返済している期間にボーナスが入ったり、貯蓄に余裕が生じたタイミングで繰り上げ返済を検討する方も多いです。

アルヒが提供している住宅ローンの多くでは繰り上げ返済の手数料が不要で、返済期間の短縮と総支払利息を削減することができます。

他の金融機関が提供している住宅ローンでは繰り上げ返済時に手数料が発生することが多いですが、アルヒであれば繰り上げ返済時に手数料が発生しません。

繰り上げ返済に対するハードルが低くなり、手数料の分も返済に充てらるため、繰り上げ返済を行って、なるべく早く住宅ローンの返済を終えたい方には、アルヒの利用は最適といえるでしょう。

フラット35が最低金利になっている

アルヒの大きなメリットに「フラット35」が最低金利で提供されていることです。

これは2004年にアルヒが「フラット35」を提供し始めてから常に保たれ、今後アルヒの「フラット35」が住宅ローンの一般的な水準と比較して高くなる確率は低いと考えて良いでしょう。

スタンダードタイプのフラット35では、業界最低水準の金利であり、アルヒ独自提供している頭金に応じて金利が変動するスーパーフラットでは、スタンダードタイプよりもさらに金利が低く設定されています。

そのため、住宅を購入しようと貯金を続けてきた方にぴったりの商品と言えるでしょう。

「フラット35」は他の金融機関でも提供されていますが、アルヒは金利が安いため返済総額を抑えて住宅ローンの契約が行えます。

10割融資が可能になるプランがある

アルヒでは「フラット35」と併用できる変動金利の住宅ローン「ARUHI フラットα」を利用することで住宅の購入費用の10割を借り入れすることが可能となります。

「フラット35」では融資比率9割超までの借り入れは行えますが、融資比率9割以下に押さえて、残り1割を「ARUHI フラットα」で借り入れすることで10割融資が可能です。

「ARUHI フラットα」は変動金利の商品ですが、途中で繰り上げ返済することで「フラット35」を融資比率9割超で借り入れした時よりも金利が安く抑えられます。

自己資金の用意が難しく、住宅の購入を諦めようと考えている方でも、アルヒであれば10割融資を利用することで住宅の購入が可能となります。

アルヒを利用する注意点・デメリット

住宅ローンの金融機関には、それぞれメリット・デメリットが存在しているため、どちらもしっかりと理解した上で申し込みを行うことが重要です。

以下の注意点に目を通し、自分にとって最適な金融機関であるかの判断材料にしていただければと思います。

フラット35の事務手数料が高い

アルヒの「フラット35」は事務手数料が高めに設定されており、申し込みの手続き費用が他の金融機関よりも高額になる可能性があるためご注意ください。

住宅ローンを利用し住宅を購入する際、借入手続きの費用として金融機関に支払う費用が発生することが多いです。

アルヒでは融資金額に対して2%と消費税が事務手数料として発生するため、3000万円の借り入れを行った場合およそ65万円の事務手数料が発生します。

ただし、アルヒでは保証料と繰り上げ返済手数料が無料のため、総額で考えると必ずしも費用が高額になる訳ではありません。

定額型という融資金額に左右されず、一定額が事務手数料として加算されるものは、安い金融機関を選べば数万円で済む場合もあります。しかし、事務手数料を比較する際に重要なのは、手続きの費用総額で比較することです。

住宅ローンの金利と手続き費用を加味して、費用総額を算出してどの金融機関が返済総額が低く、希望条件に沿っているかを調べることが大切です。

変動金利が高い

アルヒは他の金融機関と比較して、変動金利タイプの住宅ローンの金利が高く設定されています。

そのため、アルヒの提供する変動金利の商品「ARUHI 変動S」などを利用する際には注意が必要です。

ですが、アルヒの「フラット35」や「ARUHI スーパーフラット」などは、全期間固定金利となっているため変動金利は関係しません。

ただし、10割融資を受けたい場合には変動金利の「ARUHI フラットα」で1割融資してもらう必要があります。こちらの商品は繰り上げ返済が可能なため、なるべく早く返済してしまうことで、高い金利を払い続ける心配もありません。

アルヒを利用する場合には住宅ローン商品を上手に選んで、高い金利を支払わなくて良いようにすることが大切です。

フラット35を利用できる物件の条件が厳しい

「フラット35」は多くの金融機関が商品を展開している人気のタイプですが、借り入れには住宅金融支援機構の技術基準を満たしている必要があります。

技術基準を満たしているかどうかは、専門家による物件検査を受けることで分かります。

アルヒではこれに加えて、追加の条件があり、利用できる物件の条件が厳しい点に注意が必要です。

アルヒが定める条件は以下の通りです。

- 住宅ローン融資援機構の定める技術基準を満たしていること

- 一戸建て・連続建て・重ね建て住宅の場合は床面積が70㎡以上であること

- 共同建ての住宅の場合は床面積が30㎡であること

- 「ARUHI フラット50」利用の場合は長期優良住宅であること

このように住宅によって床面積の制限があるため、ご注意ください。ただし、敷地面積については定めがないため、その点は気にする必要がありません。

アルヒの住宅ローン金利推移

アルヒの住宅ローンの金利推移を、35年固定金利の住宅ローンを例としてご紹介します。

まず、2023年12月時点でのARUHIフラット35(4ポイント以上)金利は「1.410%」となっています。

これを遡っていくと、2022年12月時点では「1.270%」、2021年12月時点では「0.950%」、2020年12月時点では「0.960%」、2019年12月時点で「0.860%」です。

ただし、こちらの金利は住宅金融支援機構の「フラット35」の借入金利と連動しています。

そのため、アルヒの金利だけが上昇しているわけではありません。

金利自体は上昇傾向にありますが、他の金融機関の「フラット35」関連商品すべてで見られる傾向です。

アルヒの「フラット35」は他の金融機関と比較して、最低金利に設定されています。

そのため、今後の金利についても上昇する可能性はありますが、他の金融機関よりも高い金利に設定される心配はあまりないと考えて良いでしょう。

アルヒの審査基準・融資の条件

ここからはアルヒの審査基準についてご紹介します。

融資を受けるためには、以下の審査基準を満たしている必要があります。

年収の審査基準

アルヒでは会社員の方と個人事業主の方で年収の審査基準が別で設けられており、それぞれは下記のようになっています。

【給与所得者の場合】

- 「ARUHI スーパーフラット5・6・6.5・7・7.5・8」、借り換え、「フラット35」では、年収400万円以下の方は返済負担率が30%以下であること。

- 年収400万円以上は返済負担率が35%以下であること。

- 「ARUHI スーパーフラット8.5・9」では総返済負担率が20%以下であること。

【個人事業主の場合】

- 年収400万円以下の方は30%以下であること。

- 年収400万円以上の方は35%以下であること。

- 「ARUHI スーパーフラット8.5・9」では総返済負担率が20%以下であること。

年齢

借入時の年齢が70歳未満、完済時の年齢が80歳未満であること。

借入額・借入期間

借入額は「100万円以上8,000万円以下」であることが定められています。

この金額以下、以上の場合には借り入れができないためご注意ください。

さらに、借入期間は15年以上35年未満が原則となっています。ですが、申込時の年齢が60歳以上の場合は、10年以上と短期での借入も狙えます。

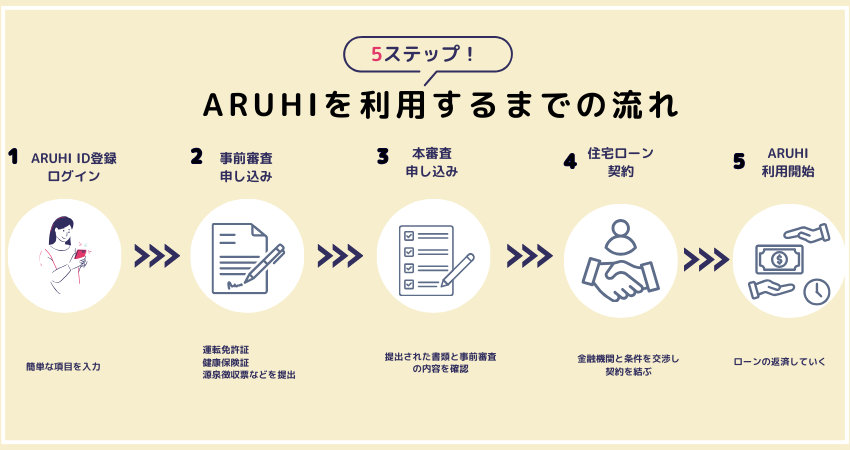

アルヒの住宅ローンの申し込み・審査の流れ

次はアルヒで住宅ローンの申し込みと審査を行う場合の流れについてご紹介します。

アルヒの利用をお考えの方は、住宅ローンの申込がどういった形で進んでいくのかを知っておくと良いでしょう。

ここではネット上で申し込みを行えるサービス「ARUHI ダイレクト」を利用するケースでご紹介します。

最初は事前審査

「ARUHI ダイレクト」の利用には「ARUHI ID」が必要となります。「ARUHI ID」はアルヒのサービスに登録することで取得が可能です。

登録は必要事項を記入することで5分ほどで完了するため、すぐに手続きへと移ることができます。

「ARUHI ID」の登録が完了したら、「マイページ」に移動して「Web事前審査申込」から申し込みを行ってください。

「Web事前審査申込」では、必要事項を記入することによって、事前審査の申し込みが可能です。

「Web事前審査申込」が完了したら、1〜2営業日でメールか電話で審査結果のご連絡が行われます。

審査結果はマイページからも確認が可能です。

本審査を受ける

事前審査を通過できたら、「マイページ」の「Web本申込」から本審査を受けられるようになります。

「Web本審査」では申込みフォームに必要事項を記入していただきます。「Web本申込」はアルヒの店舗へ出向くことなく、Webからの申し込みのみで完結することが可能なサービスです。

ただし、書類の中には一部郵送が必要となるものもあるためご注意ください。

「Web本審査」の申込みフォームに入力した内容を基に、アルヒが住宅ローンの審査を行います。

審査期間は1〜2週間程度となっています。

借入までの流れ

「Web本申込」の審査を無事通過したら、住宅ローンの融資へと進みます。

住宅ローンの融資では「金銭消費貸借契約」を結ぶ必要があるため、電子契約サービスの利用が必須となります。

契約の際には基本的に電子署名となっていますが、一部の契約書類については郵送で届くため、それに必要事項を記入の上、返送します。

契約が終了したら、融資実行日にアルヒから融資が行われ、抵当権が設定されます。

住宅ローンの手続きはこれで完了となります。

審査で必要な書類とは

「ARUHI スーパーフラット」と「ARUHI フラット35」の新規契約の事前審査で必ず提出する必要がある書類は、「長期固定金利型住宅ローン事前審査申請書 兼 今回の住宅取得以外の借り入れに関する申出書 兼 個人情報の取扱に関する同意書」です。

これに加えて、他に借り入れがある方、3ヶ月以内に完済した借り入れがある方は、追加で「今回の住宅取得以外の借入内容に関する申出書 (兼既融資完済に関する念書)」の提出が必要となります。

担保提供者が3名以上の場合には「担保提供者に関する申出書」も追加で提出します。

「ARUHI スーパーフラット」と「ARUHI フラット35」の新規契約の本審査で提出が必要となるのは以下の書類です。

- ARUHI 住宅ローン【新規借入用】借入申込書

- 申込内容確認書【借入用】

- 個人情報の取扱いに関する同意書 (ARUHI用)

この他、該当する場合には以下の書類の提出も必要です。

- 申込人ではなく親族が入居する場合:借入申込書(親族居住用)

- 担保提供者が3名以上の場合:担保提供者に関する申出書

- 他に借り入れがある方や3ヶ月以内に完済した借り入れがある場合:今回の住宅取得以外の借入内容に関する申出書 (兼既融資完済に関する念書)

- 申込年度の前年以降に転職・就職された方:同意書および給与証明書兼在籍証明書(転・就職された方・傷病休が終了された方用)

- 申込年度の前年以降に出産・育児休暇を取得した方:同意書および給与証明書兼在籍証明書(産休・育休を取得された方用)

- 過去に海外に勤務していた方:同意書および給与証明書兼在籍証明書(海外勤務歴のある方)

- ARUHIから提出を求められた場合:在籍証明書

- 転職経験がある場合:職歴書

- 売買契約書と重要事項説明書が申込時に提出できない場合:売買契約書・重要事項説明書の提出に関する念書

- 土地の所有者が契約者と異なる場合:地主の承諾書

- 購入後すぐに住宅に入居できない方:入居遅延申請書

- 税控除残高証明書の発行が不要な方:残高証明書発行不要理由申出書

- 申込時と内容を変更したい場合(担当者への相談が必須):申込内容変更届(フラット関連)

まとめ

本記事ではアルヒがやばいと言われている理由やアルヒの評判・口コミを紹介してきました。

アルヒは他の金融機関に比べ、業界最低水準の固定金利商品を提供し頭金に応じて金利が低くなりますが、住宅によって借入ができない可能性もあります。

さらに、団体信用生命保険への加入条件が他の金融機関に比べ広くがんだけでなく怪我や生活習慣病の方も対象となり、団体信用生命保険が他で断られた方にもおすすめです。

団信は団体で加入するため、年齢が高く生命保険が割高な方と年齢が若い方も同じ割合を負担するため、若い方ほど団信のメリットを感じにくいですが、ARUHIでは団信への加入が任意でもあるため、割安で住宅ローンを利用したい方にもおすすめです。