住宅ローンを契約するにあたって、年収は借入金額に大きな影響を及ぼします。年収による住宅ローンの借り入れ目安は5〜7倍といった目安がありますが、個人の貯蓄額や他の借入、生活費なども考慮し、予期せぬ支出に対応できる柔軟性を持つことが必要です。

実際、住宅ローンの借り入れ審査では、年収と返済負担率が特に重要視されるとされ、借り入れた金額をきちんと返済できる能力があるのか判断されます。

金融機関からの審査を通過しやすいとされる返済比率もあり、手取り・共働きなど借り入れ申請の方法によっていくらまで借りられるか変動します。

本記事では、年収ごとの住宅ローン借り入れ目安を紹介していき、いくらまでが借りやすく、毎月の返済負担をいくらまでにすると無理なく返済していけるのか紹介します。

住宅ローンの年収による借入金額の目安

一般的に、生活費や他の必要経費のバランスを保ちつつ返済を続けることができるとされている住宅ローンの年収倍率は5〜7倍で、この範囲の倍率であれば返済が滞る心配が少ないとされています。

しかし、住宅ローンの借入金額の目安は個人の年収に基づき決定され、単純に比例倍率ではなく年収の金額により倍率が変動します。

現在の年収によって借り入れられる金額を知って多くことで、これから購入しようとする家のイメージを具体的に持つことができます。

以下で、年収倍率に基づいて、どれくらい借入れが行えるかの目安をご紹介します。

※年収倍率とは、購入する物件の金額を契約者の年収で割った倍率のことです。

年収倍率に基づく住宅ローンの借入目安

年収倍率を5〜7倍とした場合、借入目安はいくらかを年収ごとにまとめましたので、参考にしてください。

| 年収 | 借入目安(5〜7倍) |

| 300万円 | 1500万円〜2,100万円 |

| 400万円 | 2,000万円〜2,800万円 |

| 500万円 | 2,500万円〜3,500万円 |

| 600万円 | 3,000万円〜4,200万円 |

| 700万円 | 3,500万円〜4,900万円 |

| 800万円 | 4,000万円〜5,600万円 |

| 900万円 | 4,500万円〜6,300万円 |

| 1000万円 | 5,000万円〜7,000万円 |

総返済額と年収の比率

住宅ローンの返済と日常生活の維持のため、収入の適切な分配が必要で、無理なく長期的に住宅ローンを返済することが求められます。

年収が500万円の方が2500万円の借り入れを行い、30年で返済する場合元金だけでおよそ83万円を毎年支払います。

実際、金利0.6%で2500万円の借り入れを30年で返済する場合の利息を含めた総返済額、総利息額、利息総額は大まかに次のようになります。

| 総返済額 | 2743万円 |

| 利息総額 | 273万円 |

| 月々の返済額 | 76,000円 |

住宅ローンの元金だけでなく利息も返済額に含まれ、借入額が大きくなるほど返済総額が増えるため、これらの元金と利息を中長期的に返済していくことが無理なく行うため、年収に対して5〜7倍と上限が決まっています。

さらに、収入の変動や失業や病気など将来の不確実性も考慮され、リスクを適度に抑えつつ住宅の購入が可能な範囲とされていることから金融機関の基準になっていることも多いです。

しかし、年収が高いほどいくらでも住宅ローンを組めるというわけではなく、借りられる上限の借入限度額というものが存在します。

借入限度額は住宅ローンの種類によっても変動し、独立行政法人である住宅金融支援機構が提供する商品「フラット35」だと8,000万円、「財形住宅融資」だと4,000万円、民間の金融機関だと1億円が限度とされています。

※年収倍率がそのローン商品の借入限度額を上回っていても、限度額を超えて借入を行うことはできないためご注意ください。

共働きだと借入の目安が変わる?

マイホームにはこだわりがあり、より広い家や良い立地にしようと考えると高額な住宅ローンを組む必要があります。

住宅ローンの借入可能額は契約者本人の勤務先・勤続年数、年収、家族構成など様々な要素をもとに銀行が独自の方法で審査を行うため、契約者の状況によっては希望した金額分の住宅ローンを利用できない場合があります。

ですが、共働きの家庭の場合、契約者だけでなく夫婦で住宅ローンを組むペアローンや収入合算といった方法があります。

| ペアローン | 夫婦二人の収入を合算して住宅ローンを組む |

| 収入合算 | 夫婦・親子などで収入を合算して住宅ローンを組む方法 |

ペアローンや収入合算では、複数人の収入を合算して住宅ローンを組めるため単独でのローン契約時よりも高い借入金額を利用できるメリットがあります。

ローン契約を夫婦2人で行うペアローンでは、ローン契約時に加入する団体信用生命保険にも2人で加入することができること、ローン控除も2人で受けられるメリットがあります。

しかし、ペアローンでは2つの住宅ローンを組むことになるため手続きにかかる諸費用が2倍になるといったデメリットがあること、収入合算では団体信用生命保険に1人しか加入できないなどのデメリットもあります。

1人の年収では借入限度に不安がある方は、夫婦で収入合算してローンを組むことを検討してみると良いでしょう。

年収からみる返済能力と適したローンの目安

住宅ローンを借りる上で、年収は返済能力に直結します。

住宅ローンの借入を高額にすると、審査を通過したとしても月々の返済が家計を圧迫してしまう可能性があります。特に子供が生まれて家族が増えるなど、住宅ローンを契約してからライフステージの変化が生じた場合などについても考えておく必要があります。

自分が毎月どのくらいの金額であれば月々の返済を負担なくできるのか考える上で返済比率は重要な指標です。

| 返済比率とは | 年収に対して年間どれだけの金額を返済する必要があるのか割合で示した指標で、比率が小さいほど家計の負担が小さくなる |

以下で返済比率の目安や、返済を楽にするための繰り上げ返済の計画についてご紹介します。

返済比率の目安

住宅ローンの返済比率は20〜25%程度を目安に設定することで無理なく返済できるでしょう。

収入に対して20〜25%程度の返済比率であれば、残りの75〜80%の収入を食費・水道電気光熱費、教育費・貯蓄に当てることができ、怪我・病気のような万が一の出費や緊急事態に備えることができます。

| 返済比率 | 年間ローン返済額÷年収×100 |

返済比率が高すぎると、月々の返済が厳しいと考えられて金融機関によるローン審査を通過できない可能性があり、実際に返済比率が高いと、家計においてローン返済が占める割合が大きくなってしまい、月々の負担が増加してしまいます。

住宅ローンは長期的に支払っていかなければいけなくなるため、ある程度家計に余裕を持って借入金額を決定することが重要です。

返済シミュレーション

実際に、夫婦で子供が1人いる家の、年収700万円で3,500万円の住宅ローンを35年で組んだ場合を想定してみましょう。

年収700万円を手取り換算し、月収にするとおよそ44万円です。

- 食品・日用品・雑貨:8万7,500円

- 水道光熱費:1万7,500円

- 被服・美容費:2万2,000円

- 医療費:1万3,000円

- 交通費・通信費:3万9,000円

- 教育費:1万7,500円

- 娯楽費:2万円

- 雑費:1万3,000円

- 小遣い・交際費:3万円

生活費の総額26万円

この他、住宅の管理費や固定資産税などの住宅関連費用として5万円を見積もっておくと良いでしょう。

このように年収700万円の方で手取り44万円の場合、返済負担率を25%の11万円にした場合でも返済額・生活費を除くと、貯蓄に回せるお金は2万円だけになります。

食料品や娯楽費・小遣いなどを抑えることで、生活費をもっと抑えることもできますが、返済に追われた生活になってしまうため返済負担率は25%前後に抑えることをおすすめします。

繰り上げ返済の計画

住宅ローンでは、毎月の返済だけでなく、ボーナスなどによる収入をまとめて支払いに当てることで返済総額の減少・返済期間の短縮が可能です。

繰上げ返済には、返済期間短縮型と返済額軽減型の2種類が存在し、毎月の利息を減らし完済を早めたい方と毎月の支払いを軽減したい方によって向いている繰り上げ返済が異なります。

| 返済期間短縮型 | 毎月の返済額は変わらず、返済期間を短縮できる |

| 返済額軽減型 | 返済期間はそのままで、毎月の返済額を減らすことができる |

繰り上げ返済の効果は残高が多く時期が早いほど効果が大きくなります。

繰り上げ返済は数十万円〜と最低額が設定されていることも多く、無理なく返済するため無茶に繰り上げ返済しないことも大切です。

ローン額に基づく住宅ローンの種類と条件の選び方

おする住宅ローンには銀行など民間金融期間が貸し出す民間融資と【フラット35】を代表とする協調融資、財形貯蓄を利用している人が利用できる財形住宅融資など大きく分けて3種類あります。

住宅ローンの種類ごとで融資を受けるための条件や特徴など様々で、どの住宅ローンを選ぶかによって返済額も変わってくるためそれぞれの特徴を確認しましょう。

ローン商品の比較

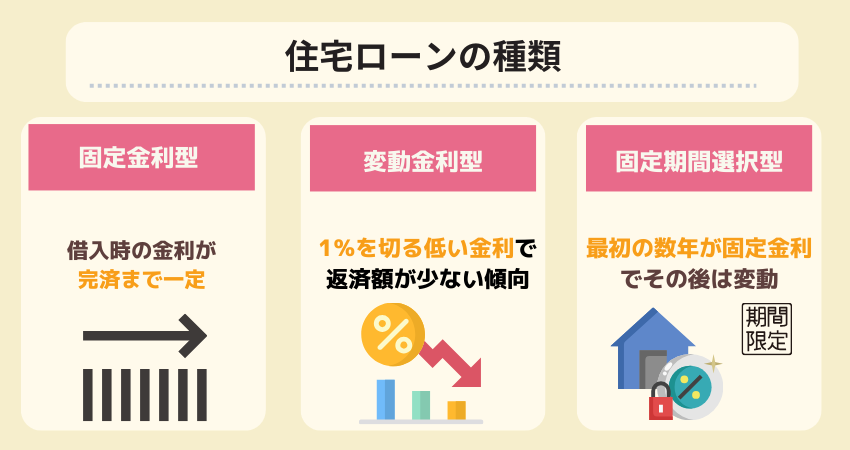

住宅ローン商品において、最も特徴が分かるのが金利タイプによる違いです。

住宅ローンの金利タイプには、固定金利型と変動金利型の2種類に大きく分けられます。

| 固定金利型 | ローン契約時の金利が完済するまで固定される金利タイプ |

| 変動金利型 | 借入後、半年や一年などの一定期間ごとで金利が変動するタイプ |

固定金利型は住宅ローンを借入した時の金利が完済するまで一定のため、借入後に金利が高くなったとしても返済額が影響を受けずに最後までローンを返済できるメリットがあります。

しかし、一般的に固定金利型は変動金利型に比べ金利が高く設定されていることが多いことや借入後に金利が下がったとしても、その恩恵を受けられないというデメリットもあります。

一方、変動金利型は借入後も一定期間(通常、半年)ごとに金利が変動するため経済状況に応じて金利が下がるとその分返済額が減ります。固定金利よりも金利が低く設定されていることが多く、1%を切る金利のローンが多いため返済額が低くなりやすく利用される方が多いです。

固定金利型と変動金利型の金利タイプの他に、固定期間選択型という固定金利と変動金利を組み合わせた金利タイプも存在しています。

固定期間選択型のタイプでは、最初に固定金利が適用される期間を定めて、それが終了した後に再度、固定金利か変動金利のいずれかを選択するため固定金利が適用されている期間は金利が変動したとしても返済額に影響がないため、返済計画が立てやすいというメリットがあります。

ただし、固定期間が終了したタイミングで金利が変動するため、金利が上昇するリスクがある点に注意が必要です。

このように、住宅ローンは商品の金利タイプによってメリット・デメリットを兼ね備えているため、金利タイプごとの特徴を比較しながら、どれが一番自分たちにとって都合が良いかを検討し慎重に決定していきましょう。

金利の影響

住宅ローンは、月々の返済に利息が加算されるため、金利が上下すると総返済額も影響を受けます。

そのため、住宅ローンの金利がどういった要因で変わるかをあらかじめ知っておくことは重要です。

特に、変動金利型の場合は、借入後も金利が一定期間ごとに変動するため返済額にも直接的な影響が生じます。

変動金利は日銀が景気や物価などをコントロールするために決定する政策金利などの短期金利によって変動します。

景気が悪い時には金利を引き下げ、物価が高い時には金利を引き上げます。現在は日銀が景気の浮上を目指しており、経済を活発化させる目的からお金を市場に多く流し込み、金利を安くする金融緩和政策を実施しているため、短期金利は低く抑えられています。

一方、固定金利は10年物の国債などの長期金利をもとに変動しています。長期金利は景気や物価などの影響を受けて変動します。一般的に景気が長期的に良くなると予想されれば、長期金利は上昇し、景気が悪くなると予想されると長期金利は低くなっていきます。

このように、短期金利は日銀の影響を大きく受けますが、長期金利では経済の影響を大きく受けます。

変動金利と固定金利では、影響を受けている金利が異なるため、変動のタイミングが異なる点を覚えておきましょう。

返済期間の選択

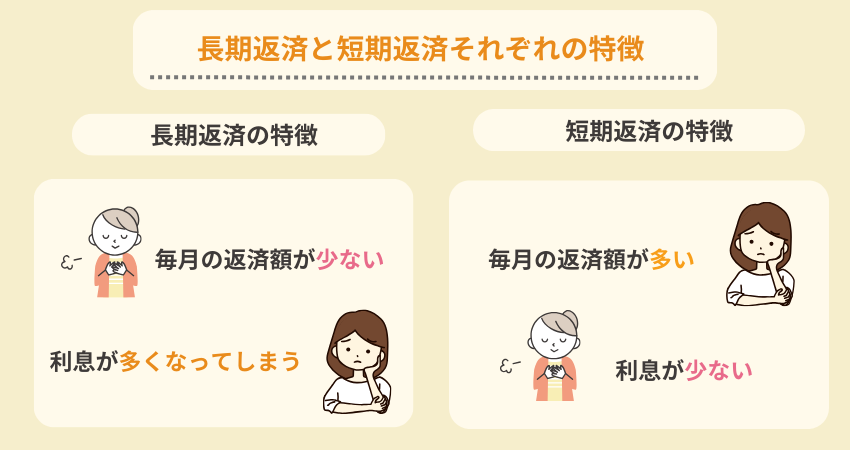

住宅ローンの返済期間が長期に渡る場合と、短期に渡る場合では、メリットとデメリットが大きく異なります。

借入期間は長期返済だと35年程度、短期返済だと10〜15年程度となるのが一般的です。

住宅ローン商品を選ぶ上で、長期返済と短期返済の違いについて事前に知っておくことは大変重要です。

長期返済では、月々の支払いを抑えることができるため家計の負担を軽減できるというメリットがあります。

その一方で、長期的に返済を行い、返済期間が長くなれば長くなるだけ利息も増えてしまいます。

そのため、全体で見ると、返済総額が多くなってしまうというデメリットがあります。

一方、短期返済は長期的に返済を行うよりも完済するまでの期間が短いため、利息を少なく抑えられます。

短期間で返済を行えば、最終的な返済額が少なくできるというのが、短期返済の大きなメリットです。

ただし、短期返済になれば、その分だけ毎月の支払い金額が増えてしまい家計の負担も大きくなります。

支払金額が多くなれば、貯蓄に回す資金も少なくなってしまいます。今後、出産や子供の進学などのライフイベントが控えている状態で、大きな負担が生じてしまうと、金銭的な問題が生じる可能性があります。

短期返済を行う場合、後から返済期間を伸ばすことは不可能です。

そのため、短期的な返済をお考えの方は、本当に返済が滞りなく進むのかどうか、入念に計画を練る必要があるでしょう。

長期返済はお金に余裕がある時に繰り上げ返済を行って、返済期間を短くしたり、月々の返済額を軽減したりすることが可能です。短期返済よりも返済期間に融通が利きやすいため、迷っている方は長期返済を選択することをおすすめします。

住宅ローンの審査で見られる重要な項目とは

住宅ローンでは、金融機関が実際に契約を行う前に申込者に対して本当に融資を行っても問題なく返済されるかを確認するため、様々な項目による審査が行われます。

住宅ローンの審査は金融機関ごとに審査基準が異なりますが、審査において特に重視される項目は共通しています。

完済予定年齢

完済予定年齢とは住宅ローンを予定通り返済していった場合に、ローンの返済が終わる年齢のことを指します。

多くの金融機関で、完済予定年齢は「80歳未満」であることが審査において重要視されています。

年齢が高くなると定年退職などにより収入が減少する可能性が高まることや、高齢になるほど健康上の問題により返済に支障がきたすのでは?とリスク管理の観点から金融機関は審査を厳しくします。

加え、多くの住宅ローンでは借り手が返済不能になった場合の金融機関のリスクヘッジのため団体信用生命保険の加入が必要としていますが、年齢が高くなるにつれ団体信用生命保険への加入も厳しくなります。

そのため、完済年齢が80歳を超える場合は住宅ローンを利用することが難しいです。

金融機関によっては、高齢の方にも住宅ローンを提供するところがありますが、高齢になるにつれ借入限度額を低く設定される可能性や通常よりも高い金利での適用となる可能性も理解しておきましょう。

借入額と自己資金

借入額の希望が年収倍率を上回った状態で、住宅ローン審査を申請するとローン返済に不安があると考えられて、審査を通過できない可能性があります。

借入額を減らすために自己資金を用意しておくと住宅ローンの審査が有利に進むことが多いです。頭金として住宅の購入額の一部を自己資金で最初に支払うことで借入金額が少なくなり、月々の返済額も減らせます。

頭金は、一般的に物件の金額の20%程度が用意すると良いと考えられています。

自己資金を通常よりも多く用意しておけば、頭金を増やすことができ、その分借入金額を減らせます。

借入額の希望が現在の年収では通らない可能性がある方は、自己資金を多く用意しておくと審査に通りやすくなります。

年収

年収は借入金額に大きく影響を与える項目です。住宅ローンでは、毎月少しずつローンの返済を行っていかなければなりません。

一概には言えませんが、年収が高いほど返済負担率が軽減されるため、金融機関にとっての返済リスクが低いとみなされる傾向があります。

さらに、年収は借り手の職業や雇用の安定性を反映していることからも安定した収入源を持つとみなされることもあ離、ローン審査の重要な項目です。

建物価値

住宅ローンの審査では、購入する物件の担保価値も審査に影響を与えます。

購入する物件には、ローンの返済が不可能になった時にその物件を手放すことで住宅ローンの返済を行うことができるようにする抵当権が設定されます。

しかし、建物自体の価値が低ければ担保価値も低くなり売却してもローンの債務が残ってしまう可能性があります。

このような場合には、金融機関が融資は不可能であると判断する可能性があります。

年収面以外で住宅ローンの借入上限を上げる方法

住宅の購入をしたいけど、住宅ローンの借入可能金額が低くためご希望の物件の購入が難しい方もいらっしゃるでしょう。

年収面をネックに感じ借入金額に不安がある方でも、収入合算や頭金を増やすなどの方法を試すことで借入上限額を上げられる可能性があります。

収入合算で申し込む

住宅ローンでは、収入合算で申し込むことで、借入上限を上げることが可能です。

収入合算は、夫婦や親子など世帯を共にする方で収入を合計して住宅ローンに申し込む方法で、申し込み金額に対する返済負担率を軽減することができます。

借入上限を上げることが見込める他、返済リスクが低いとみなされ、低い金利条件での契約ができることもあります。

収入合算は融資を受ける金融機関によって対応していない場合もあることや、「契約者の収入の半分まで」などといった形で、全額が合算できない場合も多いためご注意ください。

収入合算は一般的に、世帯を共にする夫婦か親子と定められているため、親族でない方と収入合算することは難しい点も覚えておきましょう。

頭金を多くする

住宅ローンの借入上限を上げる方法として、頭金を多くするという方法も効果的です。頭金を多く用意しておくと、住宅ローンの借入金額を減らせます。

頭金を増やせば、その分返済比率を減らせるため、結果的に返済の負担も軽くなることでしょう。

借入限度額には、他のクレジットカードやカードローンなどの返済も含まれています。そのため、自己資金が多ければそうした他の借入の返済に充てることも可能です。

事前に他の借り入れを減らせれば、その分だけ住宅ローンの借入上限を上げることも可能です。

自己資金を通常よりも多く用意しておけば、住宅ローンの負担を様々な方法で下げることが可能です。年収に不安がある方は、通常よりも多く自己資金を用意しておくことをおすすめします。

まとめ

本記事では、住宅ローンの年収による借入金額の目安や年収による借入上限の目安を紹介してきました。

一般的に、住宅ローンを利用する際は年収の5〜7倍程度の金額が借入の目安とされており、この範囲内だと申込者が無理なく中長期的返済できるとされています。

生活費を削り借入倍率を高めることもできますが、収入の大半をローン返済に充てギリギリな生活を送ってしまうことになるため、年収の5倍を目安に借り入れると良いでしょう。

ペアローンや収入合算など共働きの家庭の場合は、返済負担率が高くなりすぎることなく借入金額を増やすこともできます。

希望の間取り・物件を見つけた方は、大体いくらまでなら住宅ローンを借りて問題なさそうかシミュレーションしたり、専門家に相談してみると良いでしょう。