住宅ローンを利用する当初、間違いなく支払いをして行けると思っても、様々な事情により住宅ローンの支払いが厳しくなってしまう場合があります。

住宅ローンの支払いが難しくなってしまった場合、救世主があることをご存じでしょうか。

住宅ローンの支払いが厳しい方に注目してほしいのが「住宅ローン滞納問題相談室」の存在です。住宅ローンを滞納している方に対して親身に相談に乗ってくれ、解決へと導いてくれます。

そこで本記事では、「住宅ローン滞納問題相談室」とはどのようなところなのか、様々なポイントも含めて解説します。

住宅ローン滞納問題相談室|特徴と仕組み

住宅ローン滞納問題相談室とはどのようなところなのか、特徴や仕組みを以下にご紹介します。

任意売却に精通している

任意売却は、住宅ローンの支払いが滞っている場合に競売へと進む前に自分で住まいを売却する方法です。

住宅ローンの支払いが滞納すると、分割で住宅ローンを返済する権利が失われ、お金を貸している金融機関が残っている住宅ローンの返済を全額一括で返済するように求めてきます。

残りの住宅ローンの残高を一括で返済できない場合は担保として設定されている自やくが強制的に売却され、売却金額が残りの住宅ローンへあてられます。

この強制的に売却される方法が競売で、売却後にも住宅ローンの残高が残ってしまう物件(不動産)を金融機関の合意を得て売却する方法が任意売却です。

任意売却では、金融機関との交渉や売却する不動産の市場価値を正確に把握すること、税金・手数料の確認など高い専門性の知識が求められます。

任意売却では、市場に近い価格で売却できること、返済方法・条件について債権者(金融機関)と交渉できる、急な立ち退きになる可能性が低いといったメリットが多いですが、このような特徴を知らずに、安い競売で家を手放してしまう方も少なくありません。

住宅ローン滞納問題相談室は、不動産業界の中でも任意売却を専門に取り扱い3,000件以上の相談に乗っています

そのため、住宅ローンを滞納してしまった方、これからも返済を続けることが難しいと考えている方におすすめです。

破産など法的な相談にも精通している

自己破産などの法律的な相談にも詳しいのも、大きな特徴です。

住宅ローンの支払いができなくなってしまう方は、他のローンの支払いも厳しくなっている状態になっている方も少なくありません。

実際、住宅ローンの支払いだけで困っているのではなくカードローンなどの支払いも滞ってしまい、支払いにトラブルを抱えている方もいらっしゃいます。

住宅ローンを滞納し、任意売却をした場合大半は、自己破産しなくて済みますが、状況によっては自己破産をした方が良い場面もあります。

住宅ローン滞納問題相談室では、破産などの法的手続きが必要な場合に備えて弁護士と連携しながらワンストップで対応してもらえるため、法的知識を有している専門家が多々在籍してます。

自己破産等の債務整理も検討している、若しくは困っている方にも、法律的に詳しい住宅ローン滞納問題相談室はおすすめです。

3000件以上の豊富な実績がある

住宅ローン滞納問題相談室は、3,000件以上の相談実績を持つ、住宅ローンの滞納問題解決のプロ集団です。

住宅ローンの滞納に対する様々な豊富や実績があるので、長期にわたる住宅ローン滞納をしている場合であっても、具体性を持った回答により丁寧に相談に乗ってくれます。

明確な回答を貰うことが期待できるので、頼りになる相談室です。

WEBサイトに様々なタイプの実勢が掲載されているので、参考にしてみると良いでしょう。

無料で相談できる

住宅ローン滞納問題相談室は、無料で相談することができます。

相談方法は直接訪問と電話・メールの3種類あり、電話はフリーダイヤルなので無料通話で相談ができ、メールも送信代金以外は無料となります。

相談することに対して一切費用はかからないので、金額を気にすることなく相談ができます。

ただし、任意売却の際に仲介手数料を、債権者と交渉をして受けとります。

弁護士と連携しワンストップで対応してもらえる

住宅ローン滞納問題相談室は弁護士と連携しており、ワンストップにて対応してもらえます。

破産などの法的な相談にも精通しているので、場合によっては弁護士が相談に乗ってくれます。

そのため、どなたでも安心して利用ができます。

首都圏・近畿圏、東海地方での対応が可能

対応可能な地域は全国ではなく、首都圏と近畿圏、東海地方のみとなっています。

その他の地域の方は、残念ながら対応ができません。

今後対応地域が増えていく可能性もあるので、対応地域に入っていない方でも利用できるようになる可能性はあります。

住宅ローン滞納問題相談室が怪しい?と言われるのはなぜ?

住宅ローン滞納問題相談室は聞きなれない方もいるせいか、怪しいと言われていることもあります。

住宅ローン滞納問題相談室は、怪しい相談室ではありません。

怪しくないと言える理由を、以下にご紹介します。

住宅ローン滞納問題相談室の運営会社情報

住宅ローン滞納問題相談室は、怪しい相談室ではありません。

公式ホームページにて、運営会社情報が掲載されています。

記載ある運営会社情報を、以下にご紹介します。

| 会社名 | 一般社団法人住宅ローン滞納問題相談室 クラッチ不動産株式会社 |

| 代表者 | 井上悠一 |

| 電話番号 | 0120-279-281 |

| 所在地(大阪) | 〒540-0012 大阪府大阪市中央区谷町1丁目3−18 イディアクロス天満橋ビル6階 |

| 所在地(東京) | 〒101-0041 東京都千代田区神田須田町1丁目12-1 山萬ビル3階(302B) |

| 営業時間 | 9:00~21:00(年中無休) |

以上のように、細かく運営会社情報を記載しています。

怪しい会社は、公式ホームページを持っていない場合が多くあります。

ここまで細かく運営会社情報を公開しているということは、怪しい相談室ではないといえます。

無料で相談できるのは怪しい?

一般社団法人住宅ローン滞納問題相談室は、無料で相談ができます。

費用が一切かからない相談室は怪しいと思うかもしれませんが、ビジネスモデル上相談者は無料で利用できるため怪しくはありません。

一般社団法人住宅ローン滞納問題相談室は、任意整理の成功報酬として債権者より手数料を受けとるので、利益は得ることができます。

そのような収益がある代わり、利用者からは一銭も受けとらないシステムとしています。

住宅ローンの支払いができなくて困っている方からは、相談料は一切いただかないという考えで、お金がなく困っている相談者の立場に立ってくれ、どんな方にも親身な対応をしてくれる相談室です。

任意売却を行う時の注意点・デメリットとは

一般社団法人住宅ローン滞納問題相談室では、住宅ローンが返済できない方の解決方法に任意売却があります。

競売にかけられないメリットもありますが、任意売却をするためには条件があったり、信用情報にキズがついてしまうなどのデメリットもあります。

ここからは任意売却を行おうか検討している方に向けて注意しておくべき点・デメリットを紹介していきます。

個人の信用情報に傷がつく

任意売却をすると、個人信用情報に延滞の記録が残ります。

いわゆる「ブラックリスト」に7年間残ります。

住宅ローン滞納による任意売却なので、今後住宅ローンを組むことができなくなるのではと気になる方もいます。

しかし、上記記載通り7年経過したら新たに住宅ローンを組むことができます。

実際に住宅ローンを支払うことができなくなり任意売却をした後、7年経過した後に住宅ローンを組んで家を購入された方はいます。

任意売却の期限を過ぎると競売にかけられる

任意売却には期限があり、任意売却を始めてからいつまでも続けられるわけではありません。

任意売却にはタイムリミットが設定されており、タイミングにもよりますがローンを滞納してから10〜12ヶ月程度になっていることが多いです。

期限を過ぎてしまうと任意売却が強制的に終了し、じっくりと売却先を検討できず相場よりも安い金額で手放すことに繋がります。

また、任意売却後は競売になり、競売の方が明らかに安い販売価格になってしまいます。

残債分の支払いが続く

任意売却を行った場合でも、残っている住宅ローンの金額よりは低い売買価格となります。

そのため、ほとんどのケースは住宅ローンを全額返金することができずに、残債が残ってしまいます。

残債の返済は、その後続けていかないといけません。

保証人になってくれた人に迷惑がかかる

住宅ローンを利用した際に個人の方に連帯保証人になってもらった場合、迷惑をかけてしまいます。

連帯保証人は、住宅ローンの契約者が支払いができなくなった場合、代わりに返済をしないといけない人です。

そのため、任意売却を行う場合は連帯保証人になってくれた方に代わりに支払うことができないのか、銀行から連絡が行きます。

そこで、連帯保証人が「支払うことができない」と主張することで、任意売却に移ることができます。

任意売却をすることは、連帯保証人に伝えないといけないため、内緒で任意売却をすることは代わりに支払いしなければいけない保証人に対してできません。

住宅ローン滞納問題相談室の口コミ・評判

一般社団法人住宅ローン滞納問題相談室には、様々な口コミや評判が挙げられています。

実際に利用された方の声を参考にして、一般社団法人住宅ローン滞納問題相談室の利用を検討しましょう。

一般社団法人住宅ローン滞納問題相談室の口コミや評判を、以下にご紹介します。

住宅ローンの支払いが困難になったがリースバックに救われた

コロナ禍のあおりで収入が減ってしまい、当初計画していた住宅ローンの支払いが困難になってしまい、一般社団法人住宅ローン滞納問題相談室に相談をしたそうです。

住み続けたいのでリースバックを選んだそうですが、様々なリースバック会社を紹介してもらい、希望の条件にすることができたとのことです。

競売調査後に相談を仕手任意売却ができた

リストラに遭い住宅ローンを6回連続滞納してしまい、競売決定通知が来たそうです。

その後、一般社団法人住宅ローン滞納問題相談室に相談をして、任意売却が可能だということを教えてもらい手続きをしたとのことです。

最終的に、競売価格よりも高い売買費用で売ることができたそうです。

離婚により支払いが困難になり相談をして任意売却に

数年前に夫婦でペアローンで住宅ローンを利用し、その後に離婚をされたとのことで支払いが困難になり、一般社団法人住宅ローン滞納問題相談室に相談をしたそうです。

任意売却の金額が理想的で、すぐに買い手が見つかったということで、利用してよかったとのことです。

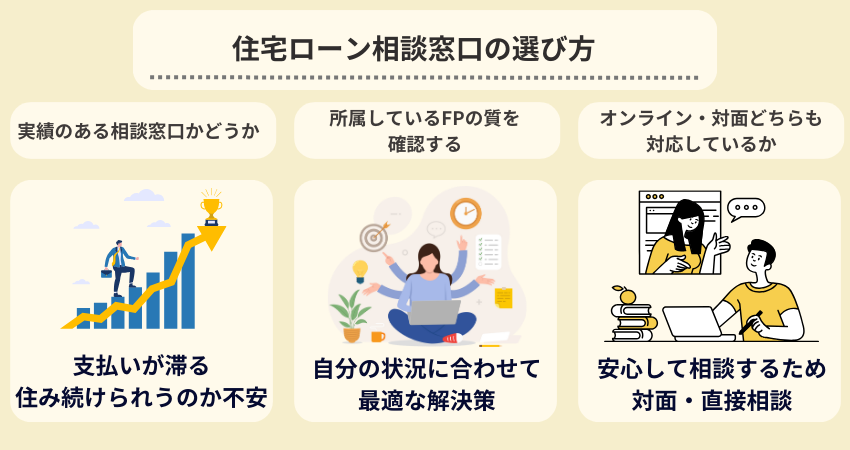

住宅ローン相談窓口の選び方

住宅ローンの支払いが困難になってきたら、住宅ローン相談窓口に相談をして助けてもらいましょう。

様々な住宅ローン相談窓口がある中、どの様な基準で選ぶべきなのか、以下にご紹介します。

実績のある相談窓口かどうか

住宅ローンの支払いが困難になるということは、色んな意味で大変なことです。

支払いが滞り続ける不安な気持ちや、いつまで住み続けることができるのか、今後どうなってしまうのかなど、様々な不安が押し寄せてしまうものです。

そのため、実績がある相談窓口にて相談をしないと、きちんと解決ができない場合があります。

近年はインターネットにて口コミや評判を調べることができるので、実績ある相談窓口なのか調べた上で相談を検討しましょう。

一般社団法人住宅ローン滞納問題相談室のように、実績が様々起債あると安心して利用ができます。

所属しているFPの質を確認する

住宅ローンの相談窓口には、専門のファイナンシャルプランナーが所属しています。

ファイナンシャルプランナーは、専門的な知識を持っているスタッフです。

住宅ローンを支払い続けることができないことに対し、どうしていけば最善な対応として暮らしていけるのかを、お客様の状態に合わせてて提案してくれます。

また、残念ながら質が良くないファイナンシャルプランナーがいることも事実です。

相談窓口のファイナンシャルプランナーの質は、事前に必ず調べ、調べた上で、ここなら大丈夫と思える相談窓口に相談をしましょう。

オンライン相談・訪問どちらも対応しているか

相談窓口の相談方法は様々あり、相談の仕方の選択肢が多い方が解決策の幅も広がります。

一般社団法人住宅ローン滞納問題相談室のように、実際に訪問できたり、フリーダイヤルでの相談、メールでの相談などがあります。

このように複数の相談方法があり、オンライン相談も訪問もどちらも対応していると、誰でも利用しやすく、利用する方のことを考えている感じがして、安心して利用ができます。

口コミ・評判をチェック

インターネット上に相談窓口の口コミや評判が掲載されているので、チェックしましょう。

良い口コミ・評判だけではなく、悪い口コミ・評判もしっかり確認することをおすすめします。

利用したことがある方の生の声を参考にすることが、相談窓口選びに1番大事といえます。

住宅ローン滞納問題相談室で相談するまでの流れ

住宅ローン滞納問題相談室にて相談をするまでの流れを、以下にご紹介します。

お問い合わせをする

まず、住宅ローン滞納問題相談室にお問い合わせをしましょう。

訪問でも電話でもメールでも、好きな方法でお問い合わせができます。

わかりやすく親切に対応してくれるので、安心して連絡ができます。

任意売却に精通した専門家と面談をする

任意売却に詳しい専門家と面談をして、任意売却に対し詳しく話を聞きます。

詳しく説明を聞いた上で、実施するのかどうかを決めます。

査定を受ける

住宅ローンが払えなくなった、建物の査定を受けます。

市場価格など様々な情報を調査して、売却価格が決定します。

最終的に、査定価格は債権者が決めます。

販売活動・売買契約

不動産の販売価格が決定したら、売却活動がはじまります。

一般社団法人住宅ローン滞納問題相談室には数多くの販売ルートがあります。

そのため、少しでも高い販売価格を目指して、且つ素早い売買へと導く努力をします。

販売活動の際、お客様は購入希望者の内覧時に在宅で立ち会ってもらうなどの協力をします。

引渡し

引き渡しの際は、不動産の引き渡しの他に金銭の受け取りも行います。

この日が不動産の最終取引となり、販売活動完了日となります。

住宅ローンの問題相談に関するよくある質問

一般社団法人住宅ローン滞納問題相談室の住宅ローンの問題相談にある、よくある質問を以下にご紹介します。

どうして無料で住宅ローンの相談ができるの?

相談は無料ですが、任意売却の際に債権者から手数料を受けとるので、債権者より費用を得ることができるからです。

事前に準備する必要があるものとは?

事前に準備が必要な書類は、以下があります。

- 催促状・督促状・催告書等

- 期限の利益喪失通知書

- 代位弁済通知書

- 競売開始決定通知書

- 競売の期間入札通知書

強引な勧誘や営業を受けたらどうする?

一般社団法人住宅ローン滞納問題相談室では、強引な勧誘や営業は行っておりません。

他の相談窓口で強引な勧誘や営業を受けた場合は、連絡を一切遮断することです。

そして一般社団法人住宅ローン滞納問題相談室に相談をして、解決へと導きましょう。

滞納があっても住宅ローンは組める?

滞納があると、住宅ローンを組むことはできません。

滞納分を完済して半年くらい経たないと、難しい場合があります。

詳しくは、一般社団法人住宅ローン滞納問題相談室に相談をすると、わかりやすく教えてくれます。

任意売却とリースバックの違いとは?

任意売却と似たサービスにリースバックがありますが、それぞれ異なります。

どのような違いがあるのか、以下の表でご紹介します。

|

比較する項目 |

任意売却の場合 |

リースバックの場合 |

|

利用の目的 |

債権者に借金を返済する |

|

|

債権者の合意の有無 |

必要 |

|

|

ブラックリストに載るか否か |

載る |

載らない |

|

買主は誰か |

誰でもOK |

一般的にリースバック会社 |

|

売却価格の相場 |

市場価格の8割程度 |

市場価格の8割程度 |

|

売却後の賃貸借契約の発生有無 |

リースバック以外は 発生しない |

必ず発生する |

任意売却と競売の違いとは?

任意売却と競売との大きな違いは、任意売却の方が高額で売買できる特徴があります。

また、任意売却には費用がかからず、競売には様々な費用が発生します。

そのため、残債の負担が軽減されるので、その後の返済も楽にできます。

まとめ

一般社団法人住宅ローン滞納問題相談室についてや、住宅ローンを支払えなくなった場合の対処方法などを、ご紹介しました。

何らかの理由により、当初計画していた通りに住宅ローンの支払いができなくなる場合があります。

そんな時は1人で悩まず、一般社団法人住宅ローン滞納問題相談室のような相談窓口に相談をしましょう。

適切な方法で相談に乗ってくれて、救ってくれます。