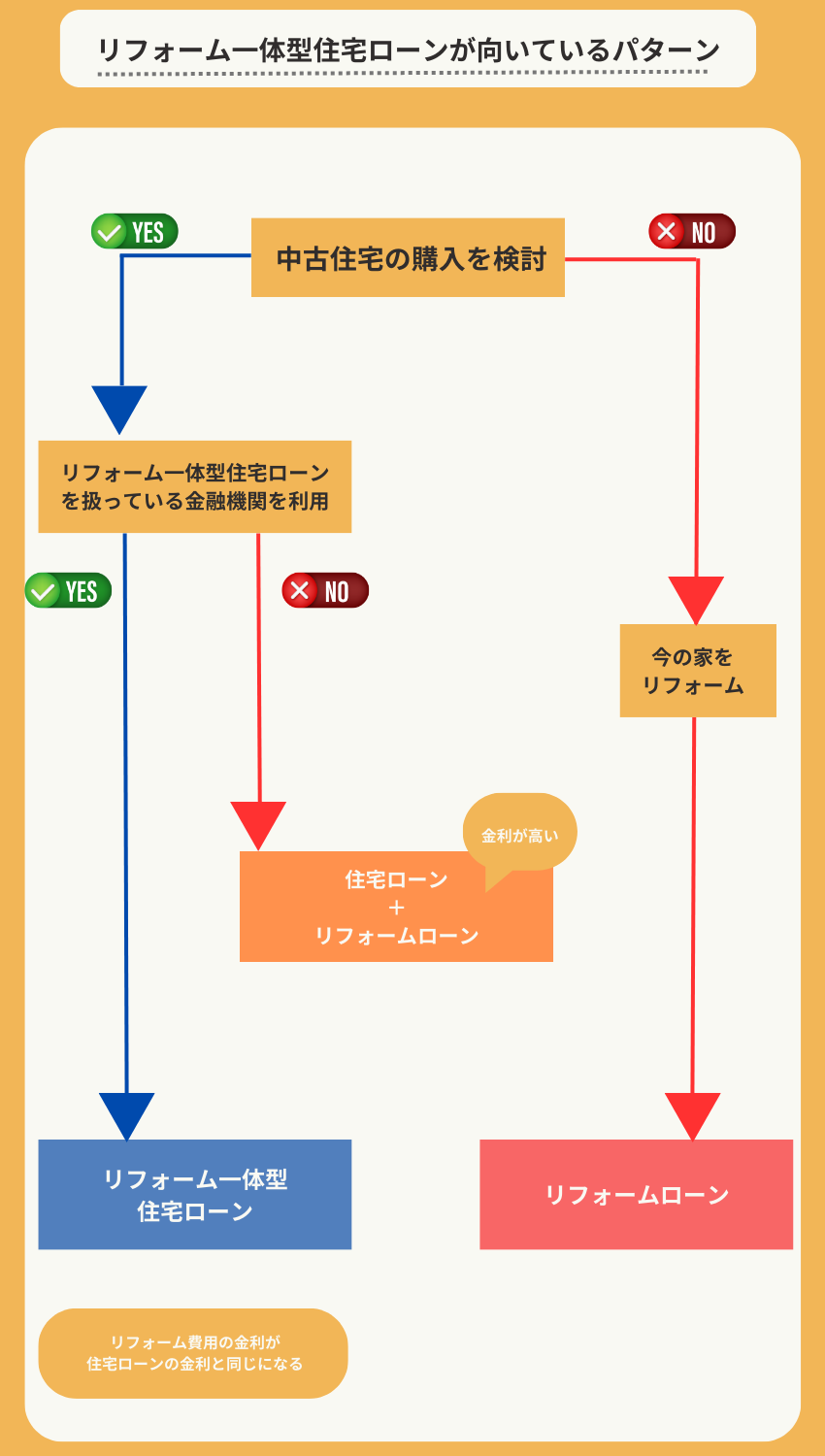

住宅購入と同じタイミングでリフォームを行おうかと考え、リフォーム一体型住宅ローンを検討している方もいます。

リフォーム一体型住宅ローンは、リフォームと同時に住宅購入資金をセットで借り入れることができるローンで低金利で借り入れできることも特徴です。

本記事では、リフォーム一体が住宅ローンの特徴やメリット・デメリット、そしておすすめのリフォーム一体型住宅ローンについてご紹介していきます。

リフォーム一体型住宅ローンの特徴

先述の通り、リフォーム一体型住宅ローンはリフォーム費用と住宅の購入費用を合わせて借り入れられるローンです。

ですが、リフォームを専用としているリフォームローンも存在しているため、住宅ローンとリフォームローンを併用して利用する場合とリフォーム一体型住宅ローンは具体的にどのように違うんだろう?と気になる方も多いはずです。

複数のローン契約ではそれぞれで契約をする手続きの煩雑さや手数料がそれぞれで発生してしまうなどの悩みもあります。

ですが、リフォーム一体型住宅ローンでは、リフォーム費用と住宅購入資金を1つの契約で借りられるため、管理がしやすいといったメリットがあります。

さらに、金利も一般的な住宅ローンと同水準であること、低金利で利用できるメリットもあります。

リフォーム一体型住宅ローンは、住宅ローンの金利が適用されるため、リフォームローンより金利を抑えて借りることができます。

リフォーム一体型住宅ローンの特徴は下記の4つです。

- リフォーム一体型住宅ローンは住宅ローンの金利が適用

- リフォーム一体型住宅ローンはリフォームローンよりも金利が低い

- 物件を購入する目的では利用できない

- リフォームでも住宅ローン減税を利用できる

以上の特徴を押さえることで、中古マンションや中古住宅を購入する際の住宅ローンの減税が利用できます。

リフォームローンとの違い

新築住宅に比べコストを抑えて購入できることや、中古住宅を購入することで享受できる減税制度などから中古住宅の購入とリフォームを行い、住宅の機能性の向上や好みの外観にしていく方が増えてきました。

リフォームやリノベーションでは規模によっては1,000万円を超えるような費用にもなり、すぐに一括で支払える方が少なくローンを利用して購入+リフォームを行う場合が多いです。

リフォームローンは住宅のリフォームで発生する部分のコストしか適用されないため、中古住宅を購入するときに利用できません。

そのため、既に住宅を購入しリフォームをしたい方はリフォームローンでも構いませんが、これから中古住宅を購入しリフォームしたい方がリフォームローンを利用する場合は住宅ローンも一緒に併用する必要があります。

ですが、リフォーム一体型住宅ローンでは、リフォーム費用と中古住宅の購入費として一つの金融機関からのローンを契約できるだけでなく、リフォームローンよりも低い金利でローンを利用できます。

リフォーム一体型住宅ローンとリフォームローンは、金利の他に融資期間や抵当権の設定、審査通過の難易度でも違いがあり、下記の表のように異なります。

|

リフォーム一体型住宅ローン |

リフォームローン |

|

|

特徴 |

中古マンションや中古住宅の購入費とリフォーム費用を一緒に組むことができます。 |

住宅の購入費は対象外となり、中古マンションや中古住宅の購入する際には住宅ローンもプラスで組むことが必要です。 |

|

金利 |

0.5%~2%前後 |

2%~5%前後 |

|

融資期間 |

最大35年 |

10年~25年 |

|

抵当権の設定 |

必要 |

不要 |

|

審査通過の難易度 |

厳しい |

通りやすい |

金利や契約後の簡単さ、一つの契約で借りられる契約の楽さといった特徴がありますが、ご自身の経済状況や家族構成など状況によってどのローンプランが適しているかは異なります。

どのプランにしたらいいんだろう?

と判断に迷った際は、下記のシミュレーションを参考にしてみてください。

リフォーム一体型住宅ローンは金利が低い住宅ローンの水準

リフォーム一体型住宅ローンは、住宅ローンの金利が適用されるため金利を押さえることが期待できます。

リフォーム一体型住宅ローンは、中古マンション購入や中古住宅購入のとき、自宅のリフォームするときに利用します。そのため、中古住宅購入の場合は住宅購入資金とリフォーム資金を同時に借りることができます。

自宅をリフォームを行う場合単独でリフォームローンを組むか、複数者の金融機関を利用しリフォーム分を借り入れて資金を準備します。しかし、住宅購入時に利用できる住宅ローンに比べ金利が高く設定されていることが多く、リフォームローンは2.0%〜5.0%に設定されていることが多いです。

ですが、リフォーム一体型住宅ローンの金利は住宅ローンの金利と同じ0.5%前後〜1%となっているため、金利を抑え借り入れることができます。

住宅ローンの借り入れにおいて、1%の金利差は総返済額で100万円以上左右するほど大きな影響を与えるため、返済負担をできるだけ軽減するためにも低金利で利用できるリフォーム一体型住宅ローンの利用がおすすめです。

さらに、リフォーム一体型住宅ローンは一般的な住宅ローンと同じ貸出条件になっており、一般的な住宅ローンの審査と同様に本人の返済能力に問題がある場合や購入する物件の担保評価が低い場合はリフォーム一体型住宅ローンの審査に通過しにくいです。

リフォームローン一体型住宅ローンはリフォームローンよりも金利が低い

リフォーム一体型住宅ローンの金利は住宅ローンが適用されるため、金利を安く借りる事ができます。

|

資金用途 |

金利 |

|

|---|---|---|

|

リフォーム一体型住宅ローンのみ借りる場合 |

中古住宅購入や自宅のローン借換+リフォーム費用 |

0.5%前後~2% (住宅ローンと同金利) |

|

住宅ローンとリフォームローンを別々に借りる場合 |

中古住宅購入や自宅の住宅ローンにリフォーム費用が上乗せ |

住宅ローン:0.5%前後~2%にリフォームローン:2~5%程度が上乗せ |

|

リフォームローンのみ借りる場合 |

リフォーム費用のみ |

2~5%程度 |

リフォーム一体型住宅ローン(住宅ローン)の金利は変動金利で0.5%前後〜2%です。そして、リフォームローンの金利は2〜5%程度となっています。

リフォーム一体型住宅ローンは、リフォームローンを一緒に借りられるため、管理が楽で分かりやすいといえるでしょう。

物件の購入目的では利用できない

リフォーム一体型住宅ローンは、住宅の購入のみを目的として利用することはできません。

リフォーム一体型住宅ローンは、住宅を購入したときにリフォームを同時に行うことを目的としたローンであり、物件の購入だけを希望の方は住宅ローンを利用する必要があります。

リフォームでも住宅ローン減税を利用できる

多くの方が住宅ローン減税は、「マイホームを購入したとき」「住まいを借りたときだけ」に利用できるものと誤解しています。

住宅の増改築などリフォームをした場合でも要件を満たせば住宅ローン減税の対象となり、所得税が圧縮し家計への負担を減らすことができます。

旧耐震の物件を購入された方など、物件を購入したときには住宅ローン減税が適用されなかったとしても、リフォームやリノベーションをしたことで住宅ローンの減税が適用されたことケースも多々あります。

例えば、 2022年1月1日から2025年12月31日までの間にリフォームをした場合では、年末のローン残高の0.7%(最大2,000万円まで)を10年間控除することができ、控除額の合計は最大140万となります。

なお、所得税で控除しきれないこともありますが、所得税で控除しきれない金額は、前年の課税所得金額等の5%(最高97,500円)を上限に翌年の住民税から差し引かれるのです。

リフォームで住宅ローン減税の対象となるためにはいくつかの要件があります。その要件とは次の通りです。

- 増築、改築、建築基準法に規定する大規模な修繕または模様替えの工事

- マンションなど区分所有部分の床、階段又は壁の過半についておこなう一定の修繕・模様替えの工事

- 家屋の居室、調理室、浴室、便所、洗面所、納戸、玄関、廊下のいずれかの床、または壁の全部についておこなう修繕・模様替えの工事

- 一定の耐震基準に適合させるための修繕または模様替えの工事

- 一定のバリアフリー改修工事

- 一定の省エネ改修工事

要件を満たすリフォームを行う工事をしたときに住宅ローン減税の対象となるため参考にしてください。

リフォーム一体型住宅ローンランキング

リフォーム一体型住宅ローンのランキングを知ることで、自身に合ったローンを組むことができるでしょう。リフォーム一体型住宅ローンのおすすめ5社です。

- ARUHI【フラット35】リノベ

- SBI新生銀行リフォーム資金

- イオン銀行住宅ローン リフォーム活用プラン

- みずほ銀行の中古・リフォーム一体型

- りそな銀行住宅ローン リフォーム資金セット型

おすすめ5社の特徴を知り、金利や補償内容、手数料を比較していただき参考にしてください。

ARUHI 【フラット35】リノベ

|

金利 |

1.30%〜 |

|

返済期間 |

最長35年 |

|

団信 |

要加入 |

|

審査期間 |

本審査を含め最短で4日~2週間 |

|

オンライン完結 |

あり |

|

事務手数料 |

借入額×2.2% |

|

公式HP |

ARUHI【フラット35】リノベはリノベーションを行う場合、リノベーション済の中古住宅を取得する際にARUHIフラット35またはARUHIスーパーフラットの当初一定期間の金利を引き下げるため、金利を抑えリフォーム一体型住宅ローンを利用できます。

さらに、フラット35の全期間固定金利タイプでのリフォーム一体型住宅ローンのため、返済途中で金利が上がるリスクがなく心配することなく返済を進められることも特徴です。

加え、ARUHI【フラット35】リノベは、金利が低くスピード審査で借りられるためすぐにローンを組みたい方にも安心できます。

ARUHI【フラット35】リノベの特徴

- 金利:当初10年Aプラン1.30%、Bプラン1.55%、引き上げ後AプランBプラン共に1.80%(住宅リフォーム要件により異なる。)

- プランにもよりますが、自己資金なしでも借りられる

- 最短スピード審査で事前審査は1~2営業日、本審査は4日~2週間

以上の3つの特徴を押さえ、中古住宅の購入し一定の要件を満たすリフォームを行う場合にはとてもいい条件といえるでしょう。

SBI新生銀行リフォーム資金

|

金利 |

1.1%〜 |

|

返済期間 |

最長35年 |

|

団信 |

要加入 |

|

審査期間 |

本審査は必要書類到着後、通常1週間から10日 |

|

オンライン完結 |

あり |

|

事務手数料 |

5.5万円 |

|

公式HP |

https://www.sbishinseibank.co.jp/?intcid=top_mega_01 |

他の金融機関のリフォームローンに比べ、SBI新生銀行での借り入れリフォーム資金は住宅ローンにリノベーション・リフォーム資金を合わせることができるため低金利で長期的に借り入れることができます。

他の金融機関のローンでは当初の返済月額が高くリフォーム完済まで月々の返済が大変になるというデメリットがありますが、SBI新生銀行では当初の返済月額を抑えることができるため、長期的な返済でも無理なく進められます。

さらに、SBI新生銀行リフォーム資金は借入時の事務手数料が大きく抑えられるため自己資金が少ない方にもおすすめです。

【SBI新生銀行リフォーム資金の特徴】

- 当初固定金利タイプ(10年)の金利:1.10%

- 事務取扱手数料:借入金額に団体信用生命保険がついて5.5万円(消費税込み)

- 仮審査は数時間から数日で終了のお知らせ。本審査は必要書類到着後、通常1週間から10日

特徴の中でも特におすすめなのが団体信用生命保険込みのローンとなります。そして、先進医療特約も無料でつくなど、とても魅力的なローンといえるでしょう。

イオン銀行住宅ローン リフォーム活用プラン

|

金利 |

1.39%〜 |

|

返済期間 |

最長35年 |

|

団信 |

要加入 |

|

審査期間 |

本審査は必要書類到着後、1週間から2週間程度 |

|

オンライン完結 |

あり |

|

事務手数料 |

借入額×1.87% |

|

公式HP |

イオン銀行住宅ローンのリフォーム活用プランは、リフォームに関する様々なニーズに対応していることが特徴で、「中古物件の購入+リフォーム資金の借り入れ」「リフォーム資金のみの借入」「住宅ローン返済中の方に向け、リフォームと同時にイオン銀行の住宅ローンへの借り換え」など豊富なプランが提供されています。

変動金利型では0.38%〜といった他の金融機関に比べても低い水準の金利が提供され、諸経費も含め借り入れることができます。

さらに、住宅ローンが完済するまでイオングループでの買い物が毎日5%OFFでになるなど、イオン銀行で住宅ローンを利用している方ならではの特典もあります。

そのため、イオン銀行住宅ローンリフォーム活用プランでは、毎日のお買い物にも役に立てるといえるでしょう。

【イオン銀行住宅ローンリフォーム活用プランの特徴】

- 当初固定金利プラン(10年)の金利:1.39%

- イオングループでの買い物が毎日5%OFF

- 保証料や一部繰上返済手数料が0円

以上のことから、金利が高めですが住宅ローンの諸費用の中で大きな割合を占めている保証料が0円なのも魅力です。

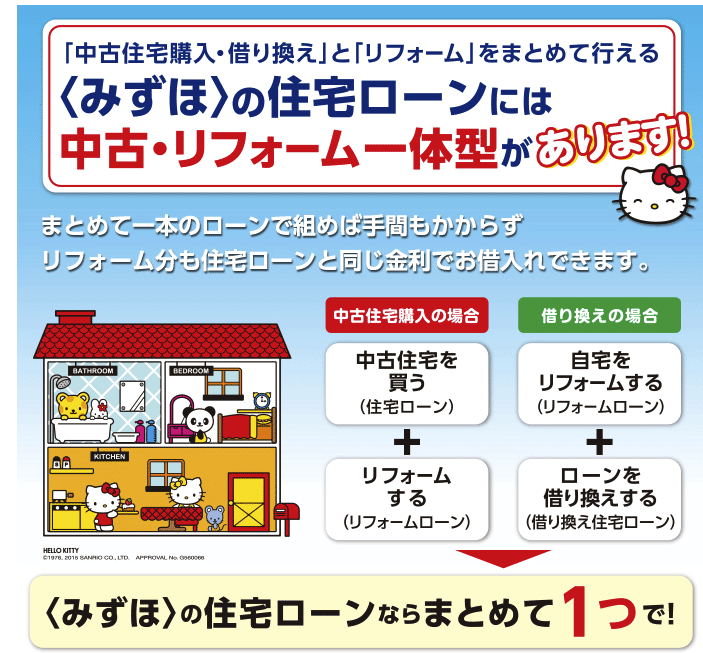

みずほ銀行の中古・リフォーム一体型

|

金利 |

1.40%〜 |

|

返済期間 |

最長35年 |

|

団信 |

要加入 |

|

審査期間 |

本審査は必要書類到着後、1週間から10日程度 |

|

オンライン完結 |

あり |

|

事務手数料 |

借入額×2.2%+44,000円 |

|

公式HP |

https://www.mizuhobank.co.jp/retail/products/loan/housing/summary/remodel.html |

みずほ銀行の中古・リフォーム一体型は、変動金利・全期間固定金利型など様々な金利プランや付帯保険、利用者専用の子育て応援サービスなどが充実していることが特徴です。

子育て時には、想定外の支出がかかることも多く旧な出費で家計を圧迫することがありますが、ライフステージ応援プランでは手数料が無料になったり、20歳未満の子供がいる方はみずほ銀行多目的ローンの金利が年率0.1%引き下げになるなど嬉しいサービスが充実しています。

ネット銀行などに比べ金利面で劣ってしまいますが、大手銀行ならではの安心感と豊富な契約者サービスが充実していることを考慮すると、十分魅力的なサービスだといえます。

【みずほ銀行の中古・リフォーム一体型の特徴】

- 当初固定金利プラン(10年)の金利:1.40%

- 中古住宅の築年数にかかわらず、融資期間は最大35年。

- ライフステージ応援プランがあり、ライフイベントによる収支の変動に合わせて返済額を増減できます。

以上3つの特徴の中で、特にポイントなのがライフステージ応援プランです。子育て世帯には欠かせない産休・育休時の収入減やお子様の進学のときの教育費の支出の増加等があります。ライフイベントによる家計の収支に応じて返済額を増減できるのが魅力です。

りそな銀行住宅ローン リフォーム資金セット型

|

金利 |

1.485%〜 |

|

返済期間 |

最長35年 |

|

団信 |

要加入 |

|

審査期間 |

本審査は必要書類到着後、1ヶ月~1ヶ月半程度 |

|

オンライン完結 |

あり |

|

事務手数料 |

借入額×2.2%+55,000円 |

|

公式HP |

https://www.resonabank.co.jp/kojin/jutaku/reform_shikin/shinki.html |

りそな銀行住宅ローンリフォーム資金セット型は、正社員だけでなくアルバイトやパートの方でも継続し安定した収入があれば審査に通過できるため、他の金融機関に比べ審査のハードルが低いと言えます。

借り入れ資金はリノベーション以外にも、空き家解体や設備購入、他者のリフォームローンの借り換えなど様々な使用に利用することができます。

さらに、中古住宅を購入するタイミングとリノベーションの支払い時期が異なる場合でも分割実行によって対応でき柔軟な購入・返済計画に対応しているリフォーム一体型住宅ローンだと言えます。

【りそな銀行住宅ローンリフォーム資金セット型の特徴】

- 当初固定金利プラン(10年)の金利:1.585%

- 団体信用生命保険に同時加入をすると3大疾病と所定の要介護状態に適用

- 女性向け住宅ローンがある

以上のことから特徴の中で一番おすすめなのは、団体信用生命保険の同時加入です。ローンを組んでいる方の2人に1人は選んでいる保険です。

死亡・高度障害や3大疾病(所定のがん、急性心筋梗塞、脳卒中による所定の状態)の対象となります。その他にも病気やけがによる16の要介護状態になった場合にも補償の対象となるのが魅力です。

リフォーム一体型住宅ローンのメリット

先述の通り、リフォーム一体型住宅ローンは住宅の購入費用とリフォームで必要な費用を合わせて借り入れできるローンで、リフォームローンよりも低金利で利用できることが特徴です。

住宅ローンと同じ金利が適用されることで、低金利でローンを組めることからも、中古住宅の購入と同じタイミングでリフォームを検討している方はリフォーム一体型住宅ローンの方がお得に利用できるでしょう。

【リフォーム一体型住宅ローンのメリット】

- 住宅ローンの金利が低い

- 最長35年と長期で借りられる

リフォーム一体型住宅ローンのメリットを知ることで、自身のライフ設計の参考になるでしょう。そして、ライフプランも立てやすくなることで将来的に安定した生活を送ることができるといえます。

住宅ローンの金利が低い

住宅ローンの金利はリフォームローンに比べて低いので、家計にやさしく負担が少なく返済できます。

一般的に住宅ローンの金利は0.5%〜2%前後に対し、リフォームローンの金利は2%〜5%前後となっています。

そして、借入可能額にも違いがあり、リフォームローンは数十万円〜1,500万円以内です。しかし、住宅ローンの借入可能額は500万円以上1億円以内とされています。

例えば、1,500万円のリフォーム費用を借りた場合のシュミレーションは下記の表のように、金利と返済期間の影響から月々の返済額において倍近く差が生じます。

|

金利 |

返済期間 |

月々 |

総返済額 |

|

|

住宅ローン |

0.475% |

35年 |

38,772円 |

16,284,240円 |

|

リフォームローン |

2% |

25年 |

63,578円 |

19,073,400円 |

以上のことから、リフォームローンは支払い期間が短くなりますが、最終的な総支払額は約280万円もの違いがでるでしょう。住宅ローンの金利の方が少ない分総返済額にも影響が出ると言えます。

最長35年と長期で借り入れることができる

住宅ローンの返済期間は、最長で35年と長く設けられているため、月々の支払いを抑え無理のない返済計画のもと返済していくことができます。

上記の表のように、同じ金額を借り入れた場合でも返済期間によって月々の返済額が変動するため、倍近い差が生じることも珍しくありません。

短期間で返済することで利息分の支払いが減るといったメリットもありますが、短期間での返済を意識し過ぎてしまい途中で支払いができないような計画を組んでしまうと、最悪マイホームを売却し手放すことになってしまいます。

実際、リフォームローンの返済期間は最長25年とリフォーム一体型住宅ローンに比べ10年近く短く設定されています。

リフォーム一体型住宅ローンでは最長35年の返済計画で支払い続けることができるため家計を圧迫しすぎることがない収支計画のもと支払いを続けられます。

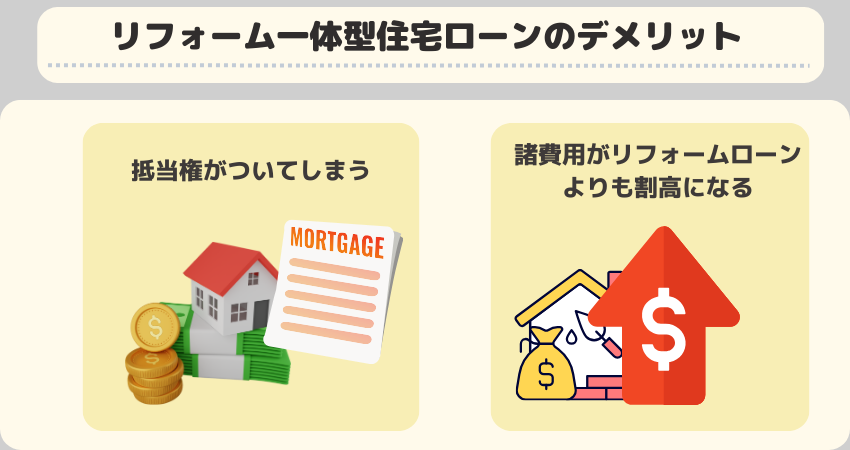

リフォーム一体型住宅ローンのデメリット

リフォーム一体型住宅ローンのデメリットは、次の2つになります

- 抵当権がついてしまう

- 諸費用がリフォームローンよりも割高になってしまう

デメリットを知ることで、リフォーム一体型ローンを選ぶポイントになります。

抵当権がついてしまう

リフォーム一体型住宅ローンには、抵当権がつくことにより万が一の際には住まいを失う可能性があります。

抵当権は住宅ローンなどを利用する際に、万が一契約者に支払いができなくなった状況に備え購入する土地・建物を金融機関が自由に売買できるよう設定する権利です。

リフォーム一体型住宅ローンは、一定の価値ある物件を担保にする抵当権の設定があるから低金利で長く借りられるのです。

諸費用がリフォームローンよりも割高になってしまう

リフォームローンは無担保ローンのためリフォーム一体型住宅ローンとは違い、抵当権の諸費用が発生しません。

ですが、リフォーム一体型住宅ローンは抵当権の諸費用が発生するため、諸経費がリフォームローンより割高になります。

金融機関やサービス内容など、住宅ローンの種類によって諸費用の金額は異なることを知っておくといいでしょう。

リフォーム一体型リーンを利用するときの注意点

リフォーム一体型住宅ローンにはたくさんのメリットがありますが、注意点として上げられるのが5つあります。

- 書類を用意する日程がタイトなことが多い

- リフォーム一体型住宅ローンの要件を確認する

- 団体信用生命保険に加入する

- 最終的な返済額を確かめる

- 審査が厳しく自己資金で負担する場合もある

以上の注意点に気を付けて、リフォーム一体型住宅ローンのローンの返済計画に役立てることができます。

書類を用意する日程がタイトになっている場合が多い

リフォーム一体型住宅ローンを借りる場合、図面や書類の準備に時間がかかるため、書類を用意する期限がタイトになることが多いです。

リフォーム一体型住宅ローンの審査前には書類の準備をしなければならず、書類の準備や事前審査に時間がかかり、物件の契約が伸びてしまうことで他の人が先に契約してしまうこともあります。

そのため、リフォーム一体型住宅ローンの取り扱いになれている企業に依頼することでスムーズに進めることができるでしょう。

リフォーム一体型ローンの要件を確認する

リフォーム一体型住宅ローンは、住宅ローンと同じく要件があります。リフォーム一体型住宅ローンの一般的な要件として上げられるのは、年齢、勤続年数、最低年収があげられます。

|

年齢 |

満20歳以上満70歳未満の方(最終ご返済時の年齢が80歳未満の方) |

|

前年の年収(税込み) |

100万以上 |

|

勤続年数 |

1年以上が一般的 |

上記の表は一般的な要件になります。金融機関により要件が異なるため、確認する必要があります。

団体信用生命保険に加入する

団体信用生命保険は、住宅ローンを返済中に契約者に万が一の時の備えとして加入が必要とされているのです。

契約者の方が病気や事故で亡くなられ、住宅ローンの返済ができなくなってしまうケースがあります。その時に団体信用生命に加入をしていると、保険会社が代わりに金融機関に返済してくれるのです。

また、3大疾病や働けなくなる状態(就労不能)になった時にも手厚い保証で補ってくれる保険もあるので参考にしてください。

最終的な返済額を確かめる

リフォーム一体型住宅ローンは、住宅ローンと同様で低金利で返済期間も最長35年です。

低金利とはいえ、金利が加わるため返済期間・金利タイプから様々な金利プランを適用した場合それぞれで返済金額のシミュレーションをし最終的に

金融機関により金利の設定は各社違います。金利が違えば、最終的に支払う総支払額はプランごとに違いがあるのです。

固定金利や変動金利でも金融機関により違うため、最終的な返済額を確かめることが大切といえるでしょう。

審査が厳しく自己資金で負担する場合もある

リフォーム一体型住宅ローンは、審査が厳しいといわれています。なぜかというと、転職後の勤続年数が短かったり、他社に借り入れがあるなど通らない理由があるからです。そのため、ローンが通らないことも想定しておく必要があるといえるでしょう。

審査が通ったとしても100%の融資がされるとは限らないため、一部を自己資金で負担するケースもあります。

リフォーム一体型住宅ローンは、審査が厳しく自己資金で負担する場合があるので、自分に合う購入方法を知る必要があるといえるでしょう。

リフォーム一体型住宅ローンの選び方

リフォーム一体型住宅ローンを借りるときの選ぶポイントを知ることで、自身に合う返済方法が分るでしょう。

リフォーム一体型住宅ローンの選び方を知るポイントは3つです。

- 固定金利or変動金利どっちにするか決める

- 申し込み条件の厳しさを確認

- 諸費用も借入できるか確認

3つのポイントを抑えることで、リフォーム一体型住宅ローンはどの金融機関で借りたらいいのか判断する基準となります。

固定金利or変動金利のどっちにするか決める

リフォーム一体型住宅ローンは、固定金利か変動金利のどちらかで選ぶことができます。

金利のタイプは3つになります。

|

金利のタイプ |

特徴 |

|

変動金利型 |

一定期間ごとに金利が変動する |

|

固定金利期間選択型 |

一定期間の金利を固定する(期間終了後は、その時点での金利により変動金利型にするか、固定期間を設定するか選べる |

|

長期固定金利型 |

返済終了まで同じ金利のこと |

上記の表を参考にしていただき、金利のタイプにより金利も変わるので、自身の返済方法を選ぶときのポイントになるでしょう。

申し込み条件の厳しさを確認する

リフォーム一体型住宅ローンは申し込みの条件が厳しく設定されていることも少なくなく、ローンが通らないことがあります。

リフォーム一体型住宅ローンの申し込みの一般的な要件として、年齢や勤続年数、最低年収などがあります。要件が審査の基準ともなり、借入金額が決定されます。

そのため、信用情報によっては全額借り入れることはできず一部自己資金で賄う必要が生じることもあります。

借入金額によっては、100%の融資ができず一部を資金を負担することもあることを覚えておきましょう。

諸費用も借入できるか確認する

リフォーム一体型住宅ローンの借り入れの際に諸費用も組み入れることで、改めて諸費用を準備する必要がないといえます。

諸費用は住宅ローンの借入時の手数料や保証料、登記費用、印紙税などがあります。

ローン契約時に必要な手数料は一般的には5%〜10%と言われていますが、金融機関によっては20%〜30%で設定しているところもあります。

ローンは数千万円単位になることが多いため、10%だとしても200万円や300万円など高額になりがちです。

金融機関によっては、初期の諸費用をリフォーム一体型住宅ローンに組むこめるため自己負担を軽減することができます。

希望する金融機関では諸費用も含め、借り入れできるか確認しておくと良いでしょう。

まとめ

本記事ではリフォーム一体型住宅ローンの特徴とおすすめのリフォーム一体型住宅ローンをランキング形式で紹介してきました。

リフォーム一体型住宅ローンは、リフォームローンに比べ低金利で利用できますが、物件の購入目的だけでは利用できないなどリフォーム一体型住宅ローンならではの特徴が存在します。

その中でも、金利やサービス・付帯保険などから、ローン完済までイオングループでの買い物が5%OFFになるイオン銀行住宅ローンのリフォーム活用プランや、全期間固定金タイプで借入時に総支払額が決定するARUHI【フラット35】リノベなどがおすすめです。

他にもみずほ銀行の中古・リフォーム一体型住宅ローンではライフステージ・ライフイベントに応じた応援サポートがあり、こそだえじの返済額を増減できるなど金融機関によって特徴も様々です。

本記事で紹介した厳選のプランの他にも、ネット銀行や地方銀行など多くの金融機関がリフォーム一体型住宅ローンを提供しているので、金利・返済期間、借入条件などから比較しぴったりなリフォーム一体型住宅ローンを見つけてくださいね。