60歳になり、数年後の定年や子供の自立を目処にライフスタイルが変化する方も多くいらっしゃいます。

その変化に伴って、現在の家を引き払い、住宅を新たに購入したいとお考えの方もいらっしゃるのではないでしょうか。

新たに住宅を購入する際にネックとなるのが、住宅の購入費用です。住宅は高額な買い物となるため、一括での支払いが難しい方もいるでしょう。

そんな時に利用したいのが、住宅ローンです。

しかし、60歳で住宅ローンを利用すると年齢や健康状態などを理由に、ローン審査が厳しくなりがちです。

そこで、本記事では60歳から住宅ローンを利用したいとお考えの方に向けて、60歳からの住宅ローンの組み方、注意点などについてご紹介します。

60歳でも住宅ローンの審査は通過できる?

住宅ローンの審査では健康、年齢、収入などを総合的に判断して月々の返済が可能かを判断します。

60歳という年齢を理由に、住宅ローンの審査を通過することは難しいと考え、ローンの利用を躊躇されている方もいらっしゃるでしょう。

しかし、60歳からでも住宅ローンの審査を通過することは不可能ではありません。以下で、60歳から住宅ローンを組みたい方に向けて、詳しく紹介していきます。

60歳からでも住宅ローンは利用できる!

60歳で住宅の購入をお考えの方でも、住宅ローンを利用して購入することは不可能ではありません。

労働市場の一線から退いている年齢層であることから、金融機関側から安定して返済を行っていくのが難しいと判断されてしまい、住宅ローンの審査通過が難しくなることも事実です。

実際、住宅ローンの返済期間は20〜30年が相場となっており、60歳からローンを返済していくとなるとそれより前の年代と比較して、短期間にローンを完済しなければなりません。

しかし、条件が厳しくなるだけで住宅ローンの利用自体ができないという訳ではありません。

金額や借入期間などに気をつけたり、60歳以上の方向けに用意された住宅ローン商品を選んだりすれば、審査に通りやすくなります。

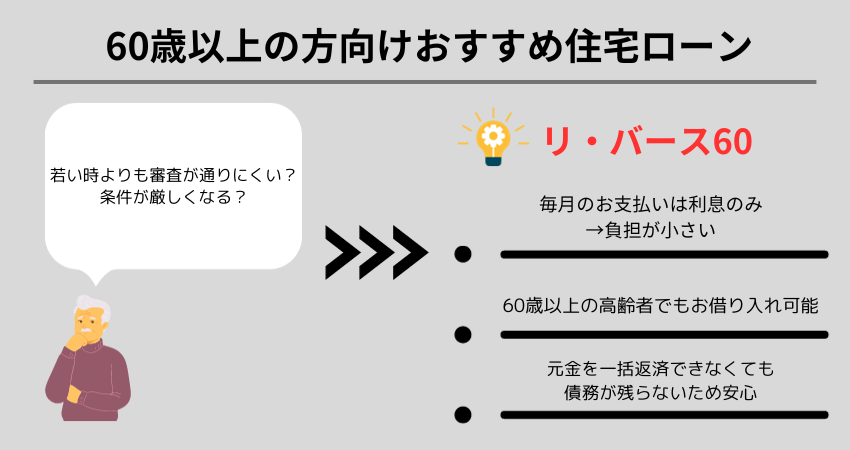

60歳以上の方向けおすすめ住宅ローン

60歳以上の方向けおすすめ住宅ローン

60歳以上の方向けの住宅ローンとしては、住宅金融支援機構が提供する「リ・バース60」が有名です。

リ・バース60は60歳以上の方向けの住宅ローンとなっており、月々の返済負担も軽く、審査面でも不安が少ない商品です。

住宅ローン審査の対策として、自己資金を多めに用意しておいて、住宅の頭金として支払うという方法もあります。

これにより借入金額を少なくできるため、審査基準も満たしやすくなるでしょう。

このように、対策を行ったり、住宅ローンの選択肢を絞っておけば、60歳からでも住宅ローンを借りることは可能です。

若い頃よりも審査が厳しくなったり、借入金額や返済期間に制限があったりはしますが、ローンを諦める必要はありません。

60歳の方の住宅ローンの残高平均

しかし、実際に60歳以上の方でも住宅ローンを利用している人はいるのだろうか?組んでいる場合でも返済期間が残り僅かなのでは?と疑問に思う方も多いはずです。

金融広報中央委員会が令和4年に行った「家計の金融行動に関する世論調査」によると、60歳代のローン残高の平均額は766万円となっています。

住み替えに伴う住宅の変更と同じタイミングで住宅ローンを利用していることも考えると、60歳前後で住宅ローンを借り換えている方も少なくないと考えられます。

全体の15%が住宅ローンの残高が2,000万円以上で、最も割合が多くなっており、次いで割合が多いのが1,000〜1,500万円未満で8.4%となっています。

平均額は低いですが、ローンが1,000万円以上残っている人の割合は多いことが分かります。

60歳を超えて新たに住宅ローンを組むことは、人生の後半期において重要な決断となるため、これまでは60歳を超えた方が住宅ローンを検討することは珍しかったです。

しかし、近年では60歳を超えて新たに住宅ローンを組む方の数が増加し、上記で示したデータからも60歳を超えている方で住宅ローンを持っていることは現代では決して珍しいことではないということが分かります。

さらに、近年では長寿化に伴って定年を延長して働く方もいらっしゃるため、長期間のローン返済が可能になっており、金融機関もこの市場の変化に対応し、高齢者向けのローン商品を展開している企業が多数あります。

参照:「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」

60歳で住宅ローンを組む場合、現実的な借入可能額とは?

60歳で住宅ローン審査を通過するためには、借入可能額にも気をつける必要があります。

60歳からの住宅ローンは、20代や30代に借入を行う場合と比較すると短期間に返済を行う必要があります。

住宅ローンでは申込時に借入希望額を申請しますが、非現実的な金額設定しても、審査に通過するのは難しいでしょう。

そのため、60歳からの住宅ローンでは、現実的にどれくらいの借入なら可能か知っておくことが重要です。

以下で詳しくご紹介します。

60歳から住宅ローンを組む場合、借入可能額の目安は1,700万円

60歳から住宅ローンを組む場合、借入可能額の目安は1,700万円です。

これは住宅金融支援機構が提供している住宅ローン商品である「フラット35」を基準として算出しています。

「フラット35」は全期間で同じ金利が適用される固定金利制のもので、最長35年まで借入できる商品です。

ただし、利用の申込みができるのは70歳未満の方までという制限があります。

借入期間の上限は80歳までとなっているため、60歳の方が申し込むときには20年以内に返済を行わなければなりません。

加えて、「フラット35」は年間返済額を年収が400万円以下の方は年収の30%未満、年収400万円以上の方は35%未満でなければならないという制限があります。

| 年収 | 400万円以下 | 400万円以上 |

| 年収に対する年間返済額の割合制限 | 30%未満 | 35%未満 |

1,700万円という借入可能額の目安は、年収300万円の方が20年間で返済した場合を仮定した時の数字です。

年収300万円の30%にあたる金額は90万円となり、月々の返済は7万5,000円までとなります。

そのため、月々の利息を考え返済額を7万円で計算すると、借入可能額が約1,700万円となります。

定年退職を控えていることや、老後の資金を確保しなければいけないことを考えると、本来の年収が300万円よりも高かったとしても、借入可能額は抑えておく必要があります。

借入額を抑えると、審査にも通りやすくなり、老後の返済も楽になります。

可能であれば自己資金を無理のない範囲で活用して住宅を購入することをおすすめします。

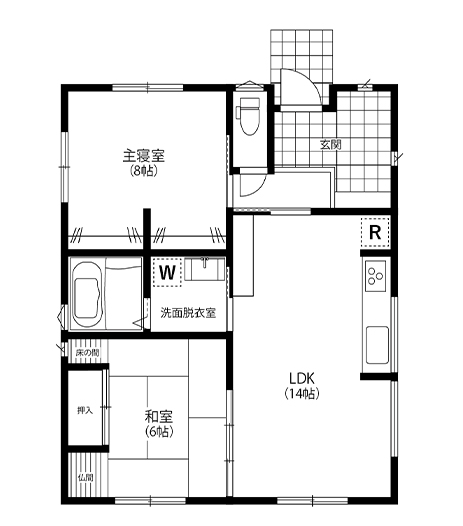

1,700万円で購入できる家の間取り図のイメージ

実際に、1,700万円の資金を借入れて住宅を購入した場合、どういった家に住めるのでしょうか。土地代を含めなかった場合の住宅購入にかかる平均費用は、3,000万円ほどと考えられています。

そのため、平均費用を大きく下回った1,000万円台の家では機能や広さが大きく制限されると考えられます。

まず、1,700万円前後で家を購入する際の選択肢として、ローコスト住宅が考えられます。

ローコスト住宅とは、ハウスメーカーが材料や設備などの規格を統一し、工程を省略することによって建築にかかるコストを削減した住宅のことです。

上記の間取りは、約1500万円で建てられた平屋のローコスト住宅の例です。

ローコスト住宅の中でも、平屋は人気の間取りとして支持されており、吹き抜けを作れたり、寝室からリビング、浴室、トイレに至るまで階段での移動がないため、老後も安心して利用できることがメリットです。

規格が決められているため、間取りやデザインの自由度は制限されますが、その分安価に住宅を購入できます。

子供が巣立った後に夫婦で住む家を購入したいといった場合などは、そこまで大きなサイズ感の家である必要性はないとお考えの方は、住宅のサイズを小さくすることでコストダウンを図ることも効果的です。

天井裏や床下などのデッドスペースを活かすことで空間を有効活用できます。

平屋はシンプルなデザインや間取りとマッチしやすいです。そのため、コストを抑えてもおしゃれな空間になりやすいという点も平屋にするメリットの1つです。

参照:ネクストイノベーション株式会社「ローコスト住宅の間取り事例集」

60歳からの住宅ローンの組み方

先ほどご紹介したリ・バース60のように、60歳の方から限定で利用できる住宅ローンが存在するなど、若年層に比べ豊富な住宅ローンプランが提供されているため、どの住宅ローンにしたらいいんだろう?と疑問に思う方も多いです。

実際、一般的な住宅ローンに比べリースバック型の住宅ローンもあるため、組み方・気をつけるべき点などそれぞれで変わってきます。

ここからは60歳から住宅ローンを利用される方に向け、おすすめのリバースモゲージ型とリースバック型の住宅ローンについてご紹介していきます。

リバースモーゲージ型住宅ローン

リバースモーゲージ型住宅ローンとは、自宅を担保にすることでローンを借り入れし、契約者が亡くなった時に自宅を売却することでローンを返済する仕組みのことを指します。

契約者が毎月返済するのは利息のみとなっており、月々の負担が大きく軽減されます。

リバースモーゲージ型には、担保にした自宅を売却した後の残債を相続人が支払うリコース型と、相続人が残債を支払わなくても良いノンリコース型の2種類があります。

| リコース型 | ノンリコース型 | |

| 担保物件を売却後債務が残っている場合の返済義務の有無 | 発生する | 発生しない |

| 金利 | 低 | 高 |

ノンリコース型は不足分があっても返済不要のため、契約者が亡くなった後に子供などの血縁者が受ける負担が少ないというメリットがあります。

リバースモーゲージ型の住宅ローンを検討されている方で、お子様がいらっしゃる方はお子様にリバースモーゲージを利用する合意を得てから始めるようにしましょう。

契約をした債務者、つまり親が亡くなった場合自宅の売却によって一括に返済することが求められてしまうためお子様も同じ住まいに住んでいた場合家を失ってしまうことになりかねません。

家族に住宅ローンについて理解してもらい、確認を徹底した上でお申し込みを行うことが必要不可欠です。

リバースモーゲージ型はどなたでも利用できるわけではなく、ローン商品ごとに年齢に制限が設けられており、早くても50歳からの利用となります。

物件や住宅の評価額にも制限が設けられており、条件を満たせなければ利用できないというデメリットもあります。

さらに、リバースモーゲージ型住宅ローンでは、購入した住宅を担保とするため、住宅の相続ができないタイプの商品もあります。

リバースモーゲージ型住宅ローンの代表的な例が、住宅金融支援機構が提供する60歳以上向けのリバースモーゲージ型住宅ローン「リ・バース60」です。

「リ・バース60」では、上述の「リコース型」と「ノンリコース型」の2種類から返済方法をお選びいただける他、相続人が一括でローンを返済すれば自宅を残すことも可能となっています。

リバースモーゲージ型住宅ローンであれば、老後資金に不安がある方も、ローン返済の負担を少なくして新たに住宅を購入できます。

60歳で住宅を購入しようと考えている方には、リバースモーゲージ型住宅ローンがおすすめです。

リースバック

リースバックとは自宅を売却して賃貸契約を結ぶことで、家賃を支払いながら自宅に住み続けるというものです。

賃料の支払いは発生しますが、売却金を得て、それを生活資金にしながら自宅に住み続けられるというメリットがあります。

リースバックを行えば、家のメンテナンスや固定資産税などの支払いが不要になるため、自宅を維持する費用を支払う必要がなくなります。

住宅ローンが残っていたとしても、自宅を売却することでローンが完済できる場合にはリースバックを行えます。

60歳から住宅ローンを借りる方は、リースバックを上手に活用すれば、手元に生活資金を多く残せるかもしれません。

ただし、住宅の売却価格は通常よりも安価になることが多いため注意が必要です。

契約内容によっては、期間があらかじめ定められており、その期間を過ぎると退去しなければならなくなる可能性があります。

リースバックを利用する際は、事前に契約内容をよく確認することが重要となります。

60歳の方だと年金で2000万円一括で支払う方法もある!

60歳から住宅ローンを利用するとなると、返済期間や借入可能金額、健康状態、収入など様々な面でローン審査が厳しくなります。

ローンを借りることに不安を抱いている方で貯蓄が十分にある方は、現金一括で住宅を購入するという方法もあります。

住宅ローンを使用せずに一括で購入すれば、金利の負担が無くなるため、結果的には安く住宅を購入できます。

住宅は高額な買い物となるため、長期的にローンを組みながら住宅を購入する場合、金利の負担も小さくはありません。

長い目で見た時には、一括での支払いが住宅の購入を一番安価に行える方法となります。

ただし、一括で支払うと当然ながら、大きなお金が手元から一気に無くなります。

一括で支払うことで生活資金が無くなるなどのトラブルが発生しないよう、事前に一括で支払えるだけの貯蓄があるかを確認しておくことが重要です。

60歳前後の方が住宅ローンを利用するときの注意点

次は60歳前後で住宅ローンを利用し始めようと考えている方に向けて、どういった点に注意すべきかをご紹介します。

借入時の条件が厳しくなりがち

条件が厳しくなることで、借入可能額が低くなる可能性があること、返済期間が80歳までの短めに設定されやすいため、返済時の家計が圧迫される可能性が高いです。

さらに、住宅ローンを60歳から利用すると、借入時の条件が厳しくなることが多いです。

住宅ローンの審査では、申込者の年齢や年収、健康状態、勤続年数など、現在の借入額など、様々な点を考慮し、その中でも、借入時の年齢と完済時の年齢は重要な要素の一つとなります。

年齢が高齢になればなるほど、金融機関は申込者が完済できないリスクを考えて融資へ慎重になってしまいます。

そのため、融資が行われたとしても、年齢を加味して借入可能額が低くなることも大いに考えられます。

通常、住宅ローンの完済年齢は80歳までとなっているため、60歳からの借入れは返済期間が短くなります。

そのため、それに伴って毎月の返済金額が多くなってしまい、家計が圧迫される可能性が高くなります。

条件が厳しいにも関わらず、無理して借入れを行ってしまうと老後の生活資金に支障をきたすことも考えられるため注意が必要です。

60歳から住宅ローンを利用する際には、住宅ローンの審査を通過できるだけの条件が揃っているか、返済が滞る心配はないかなどを確認した上で申し込みを行いましょう。

健康状態によっては団体信用生命保険に加入できない可能性がある

住宅ローンでは、団体信用生命保険という生命保険があります。

団体信用生命保険に加入すると、契約者が死亡したり高度障害になったりした時に、保険によってローンの返済ができるという仕組みになっています。

この団体信用生命保険の加入にも審査が必要となっており、住宅ローンの審査を行う際に、並行して保険会社による審査が行われます。

多くの住宅ローン商品ではこの団体信用生命保険への加入が義務付けられていますが、健康状態によっては加入が行えない可能性があります。

特に年齢が高くなると、持病がある方や通院中の方の割合も多くなることでしょう。

審査で落ちやすい病気として、がん・心筋梗塞・脳卒中などの三大疾病や、精神疾患、脳の病気などが挙げられます。これらの病気を持っている方や、過去3年以内に大きな病気をしていたり手術をしていたりする方は特に加入できない可能性が高いです。

団体信用生命保険の加入ができない時には、通常の団体信用生命保険ではなく、ワイド団信に加入するという方法もあります。

ワイド団信とは、通常の団体信用生命保険よりも加入がしやすく設定されている生命保険のことを指します。

しかし、すべての金融機関で利用できるわけではないため、ローンの選択肢が限定されてしまう点に注意しましょう。

さらに、ワイド団信は通常の団体信用生命保険よりも金利が上乗せされるため、総返済額が多くなってしまうというデメリットもあります。

ワイド団信であっても必ず加入できるわけではなく、審査が行われるため、持病によっては、ワイド団信の審査にも通過できないということもあり得ます。

もしワイド団信の加入も難しい場合には、団体信用生命保険を利用せずに契約できるローン商品を選ぶという方法もあります。

その場合には、生命保険による返済の免除が受けられなくなる点にご注意ください。

団体信用生命保険への加入が難しいからといって、持病などを隠して申請を行うと告知義務違反にあたるとして、後から契約解除となる可能性があるため注意が必要です。

加入の申し込みを行う際は、過去に三大疾病を患っていたとしても、申込書に隠さず全て記入するようにしましょう。

60歳から住宅ローンを利用するならば事前に老後資金について把握しよう

老後資金が潤沢でない場合に住宅ローンを利用してしまうと、資金不足に陥ってしまう可能性があるため、老後資金が枯渇しないかを事前に確認しておくことが重要です。

60歳からの住宅ローンであっても、返済期間は10〜20年と長期にわたります。

月々の返済を無理なく行っていけるのかを事前に確認し、資金計画をしっかり行っておきましょう。

老後資金に不安があるという方は、60歳から住宅ローンを組む方でも利用できる、リバースモーゲージ型の住宅ローンをご検討ください。

リバースモーゲージ型であれば、返済が利息分のみで済むため、生活資金がローン返済によって圧迫される心配も少なくなります。

60歳前後の方で住宅ローンを利用する際に使える補助金や減税制度

住宅ローンでは一定の条件を満たすことで、補助金を受けられたり減税制度を併用することで、負担を軽減できます。

数十万円から場合によっては100万円以上の補助・減税効果を受けられますが、知られていないことものも多く最大限活用できていない方も多いです。

もちろん、年齢など条件が設けられているものもあり全てを60歳以上の方が利用できるという訳ではありませんが、60歳前後の方でも利用できる制度は数多くあるため、以下で代表的なものをご紹介します。

住宅ローンの返済に不安を抱えている方は、以下の制度を利用できれば返済の負担が軽くなるでしょう。

長期優良住宅化リフォーム推進事業(補助金制度)

長期優良住宅化リフォーム推進事業は国土交通省が提供する、リフォーム工事で利用できる補助金制度で、リフォーム工事費の3分の1が支給されます。

こちらの制度は住宅のリフォームを行うことで、既存の住宅を長期的に利用することを推進することを目的として、戸建住宅や共同住宅の性能向上リフォーム、三世代同居対応改修工事、子育て世帯の改修工事、既存住宅を購入した後のリフォーム工事などが対象となっています。

リフォーム後の住宅性能に応じて補助限度額が変わってくる点に注意しましょう。

長期優良住宅には認定されていないが、一定の住宅性能の工場を認められた場合は最大100万円、認定長期優良住宅に認定された場合は最大200万円となります。

補助の条件としては、認定を受けた補助業者に工事をお願いすること、リフォーム工事前のインスペクションの実施、リフォーム後の住宅に性能基準が満たされていることなどが定められています。

補助事業を受ける際には、リフォームの履歴となる図面や工事写真を用意すること、住宅の維持保全計画の作成などが必須となっています。

ZEH支援事業(補助金制度)

ZEHとは「ゼロ・エネルギー・ハウス」の略で、省エネ性能が高いZEH住宅の工事を行う際に補助金を受けられる制度です。

ZEH支援事業が適用されると、55万円/戸が補助してもらえ、地下熱ヒートポンプシステムや液体集熱式太陽光熱利用システム等を導入する場合は、補助額が加算されます。

ZEH住宅はZEH基準を満たしている住宅のことを指し、この支援事業を利用するには、ZEHに対応した事業者であるZEHビルダー・プランナーに工事を行ってもらう必要があります。

ZEH基準は以下の通りです。

| 「強化外皮基準」という外壁や屋根、床、ドアなどの断熱性能の強化基準が満たされていること |

| 再生エネルギー以外の、基準一次エネルギー消費量を20%以上削減 |

| 再生可能エネルギーの導入 |

| 上記により、基準一次エネルギー消費量から100%以上を削減 |

一次エネルギーとは、石油や石炭、天然ガスなどの自然から取った加工されていないエネルギーのことです。基準一次エネルギー消費量とは、建物内での一次エネルギーの消費量の基準となっている数値で、床面積や地域などによって変動します。

ZEH支援制度では、住宅の省エネ性能や住宅の種類によって受けられる補助金の金額が変わってきます。

ZEH支援制度には、「こどもエコすまい支援事業」、「地域型住宅グリーン化事業」、「戸建住宅ネット・ゼロ・エネルギー・ハウス(ZEH)化等支援事業」などが含まれています。

次世代ZEH+実証事業(補助金制度)

次世代ZEH+実証事業は、上述のZEH支援事業をさらに推し進めた補助金制度です。ZEHよりさらに高性能な再生可能エネルギー設備を利用する新築住宅を建てた方が利用できます。

ZEH+では、上述のZEH基準を満たした上で、以下のZEHプラスの要件を満たしている必要があります。

| ・25%以上の一次エネルギー消費量の削減 |

|

・以下の3つのうちいずれか2つを満たすこと 1.外皮性能を更に強化すること 2.高度エネルギーマネジメント(HEMS):エネルギーの見える化を行い、消費量を管理し、制御できること 3.電気自動車を利用した自家消費の拡大措置を目的とした、充電設備・充放電設備の活用 |

次世代ZEH+実証事業の補助金を受けるには、所有者が主に居住する住宅であり、次世代ZEH+の基準を満たしている必要があります。

加えて、ZEHに対応した事業者であるZEHビルダー・プランナーに建築を行ってもらうことが必須となっています。

地域型住宅グリーン化事業(補助金制度)

地域型住宅グリーン化事業は、ZEH支援事業に内包される補助金制度です。

中小企業の工務店の経営のサポートと、環境を保護を目的とした制度で、国土交通省により選ばれたハウスメーカーにより建築された省エネ性能や耐久性能の高い木造住宅が対象となります。

地域型住宅グリーン化事業では通常タイプの補助が最大150万円までされ、こどもエコ活用タイプでは、「こどもエコすまい支援事業」により、追加で100万円の補助金を受けられます。

地域材の使用や、主要構造が木造であることなど、住宅についての要件も厳密に定められています。

住宅ローン減税(減税制度)

住宅ローン減税は、住宅ローンの借入れを行った方を対象とした減税制度です。

住宅ローンを利用している方で一定の条件を満たせば、手続きさえすれば所得税や住民税の控除を受けられます。

住宅ローン減税を受けるための条件は以下の通りです。

| 減税の申請をする方が、住宅の工事完了または引き渡し日から6ヶ月以内に居住している |

| 合計所得金額が2,000万円以下 |

| 対象の住宅の床面積が50㎡以上、かつ2分の1以上が居住用 |

| 対象の住宅に10年以上返済を行う必要のあるローンがあること |

合計所得金額が2,000万円を超えていると、住宅ローン減税は受けられないというのが大きなポイントです。

住宅ローン減税による控除率は、住宅ローンの年末残高の0.7%となっています。ただし、住宅ローン減税は、「認定長期優良住宅」や「認定低炭素住宅」、「ZEH水準省エネ住宅」、「省エネ基準適合住宅」の場合には控除金額が優遇される仕組みとなっています。

優遇される住宅以外の方は、新築で273万円、中古で140万円が最大控除金額となっています。

環境に配慮した住宅であれば、減税によって控除される金額も優遇されて、通常の控除率よりも大きくなります。

まとめ

60歳からの住宅ローンは一見ハードルが高く、審査に通りにくいのではないかというイメージを持たれている方も多くいらっしゃるでしょう。

しかし、ご高齢の方向けの住宅ローンや老後資金に関する制度を積極的に導入することで、リスクを抑えながらも老後を充実できるような環境に整えていくことが可能です。

家族構成や貯蓄状況によっても扱うローンの種類は異なるため、ご自身にあったローン商品を選定することがおすすめです。

また、大きな金額を扱うため、お子様や家族と念入りに確認をしトラブルが起こらないように注意することも重要です。