住宅ローン選びをしていると、変動金利タイプの住宅ローン商品が選択肢の1つとして挙がることもあるでしょう。

変動金利タイプはローンを契約後も金利が変動するため、金利の上昇で損をしないか不安に感じている方もいらっしゃると思います。

この記事では、変動金利への不安を解消できる情報や、変動金利タイプの住宅ローンでおすすめの商品についても触れています。

納得できる住宅ローン商品を選ぶためにも、変動金利についての理解を深めておきましょう。

変動金利の推移&今後の住宅ローン金利予想

変動金利は、住宅ローンの借入を行った後にも一定期間ごとに金利が変動します。

市場の状況によっては、今後住宅ローンの金利が上昇する可能性もあり、金利が上昇すると、元々借りていた変動金利のローンでも金利が上昇し、ローンの返済額が増加してしまう可能性があります。

変動金利の住宅ローンの利用には返済額増加のリスクもあるため、メリットやデメリットについて理解しておくことが重要です。

ここからは、これまでの変動金利の推移と今後の住宅ローンの金利推移の予想をご紹介します。

金利の推移を知ることで、変動金利を利用するとどういったことが起こり得るのか、メリット・デメリットを含めて確認しておきましょう。

変動金利タイプの住宅ローンの契約をお考えの方は、参考にしてください。

これまでの変動金利の推移

これまで、金利はその時の市場の状況に応じて、高くなったり低くなったりと変動してきました。

直近で、住宅ローンの金利が最も上昇していたのがバブル景気の時期で、1986年頃から1991年頃のことです。

この時期は経済の成長が著しく、土地や建物、株の評価額が急激に上昇していきました。土地・建物・、株価の評価額が急上昇するインフレを、中央銀行は金利を引き上げて抑えようとしました。

その後バブルが崩壊し、日本の経済状況が悪くなったことで、バブル景気の時期とは反対に、金利を下げることで停滞した経済の活発化を促してきました。

その後も、金利に多少の変動はありますが、政府の景気対策などによって、バブル崩壊以来、20年以上にわたって低金利が保たれています。

今後の住宅ローンの金利推移

これまで低金利で保たれてきた、住宅ローンの金利推移ですが、今後はどう推移していくのでしょうか。変動金利の金利推移は、短期金利によって決められると考えられています。

短期金利とは、1年未満の金融資産の取引によって生じる金利のことです。

この短期金利に影響がある出来事が起きれば、住宅ローンの金利も変動する可能性があります。しかし、現在の変動金利の低金利に影響を与えている日銀のマイナス金利政策は今後も維持される見通しとなっています。

マイナス金利政策とは、投資や融資を促すために金融機関が日本銀行に預けている預金の金利をマイナスにするというもので、マイナス金利政策により、金融機関は預金を預けておくと金利の支払いが発生します。

そのため、預金を企業に貸したり投資したりといった行動を取って金利の支払いを回避するようになるのです。

マイナス金利政策を行うことでお金が貯め込まれるのを防ぎ、企業の経済活動や消費活動を促す効果が期待できます。

マイナス金利政策の維持は、2023年の9月21・22日に行われた金融政策決定会合によって決められました。

今後もしばらくは、マイナス金利が続くため急に変動金利が上がることもないと考えられます。

この政策が維持される限り、変動金利に大きな影響が生じることは考えにくいでしょう。

変動金利の住宅ローンは今後上がる?

これから住宅ローンを借りる方々にとって、今後金利の上昇があるかどうかは大きな心配事の一つです。

しかし、現在も日銀によるマイナス金利政策による量的緩和が続けられており、すぐに金利が大きく変動することは考えられません。

※量的緩和とは、金融機関が預金を貸し出すことで資金不足に陥るかもしれないという不安を、日銀が市場へ資金を供給することで解消するというもの。

これまでの日本においても2001年3月から2006年3月まで導入されており、これにより金融システムへの不安とデフレへの懸念が解消された前例があります。

現在行われている量的緩和も景気回復を促すことを目的に導入されているため、景気悪化の要因が取り除かれるか、日銀の方針転換が打ち出されるまでは現状が維持されると考えられます。

ただし、今後の経済の動向によっては、政府や日銀による政策の方針転換が行われる可能性はゼロではありません。

さらに、住宅ローンは物価や為替の影響を受け金利が上昇する可能性もあり、今後も変動金利が上がらないとは断言できないのが現状です。

今後、金利がどう推移するかを冷静に見守る必要があるでしょう。

変動金利タイプの住宅ローンを利用される方は、金利の動向によって返済額が変わるため、逐一金利の推移を確認することが重要です。

住宅ローンの変動金利の仕組み

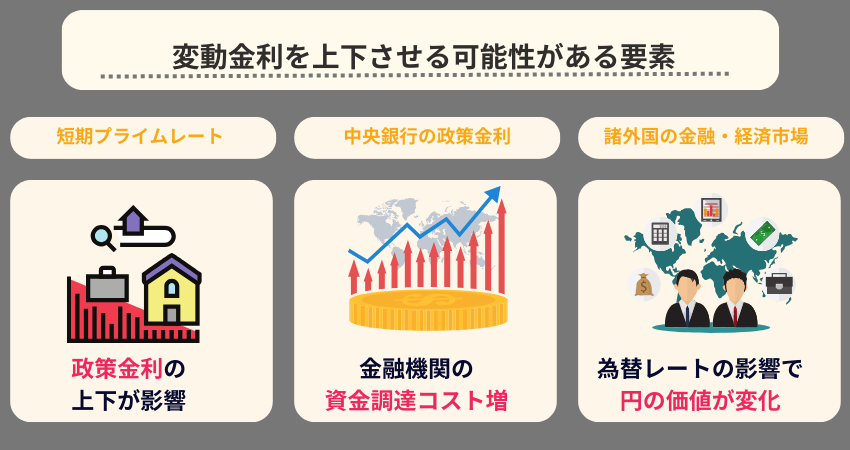

住宅ローンの変動金利では、適用される金利が定期的に見直されます。

変動金利で適用される金利は短期プライムレートが関係し、金融機関はこの短期プライムレートの数値をもとに金利の見直しを行なっています。

短期プライムレートは中央銀行が設定している政策金利や、経済成長率・金融市場の動向の影響を受けることが多いです。

変動金利の金利を左右する短期プライムレートとは

短期プライムレートは銀行が最も信用度の高い顧客に対して提供する短期融資のことです。大手銀行や地方銀行なども信用力のある起業や個人へ貸し出す際に利用しています。

短期プライムレートは金融市場の状況を反映し、中央銀行の政策金利や市場の需給バランス、インレーションの期待などを反映しているとされています。

そのため、短期プライムレートは市場の金利動向の変動に影響を受けて変動し、変動金利型の住宅ローンなどの金利も市場の金利動向の影響を受けることがあります。

現在は日銀によってマイナス金利政策が実施されていることの影響でプライムレートも低く設定されています。

この日銀による政策金利は、景気にも大きく左右され、一般的に景気が上向くと金利も上昇するとされています。

過去の金利推移でも、バブル崩壊時には金利が大きく下落しており、現在も、変動金利は低金利に設定されていますが、これは日銀が金融緩和の一貫でマイナス金利政策を行っており、政策金利の引き下げを行っているためです。

これには金利引き下げによって、投資や消費活動を活発化させたいという思惑があります。

景気悪化時には、金利が意図的に引き下げられることもあるという点を覚えておきましょう。

中央銀行の政策金利

政策金利は中央銀行が設定する金利で、金融機関が中央銀行から資金を借り入れる際、または中央銀行に資金を預ける際の基準となる金利のことです。

政策金利は金利の調整によって、資金供給のコントロールを行うため国の金融市場全体の金利水準に影響を与えます。

インフレが起きていると経済の過熱を防ぐため政策金利を引き上げ、逆にデフレが起きている状況や失業率が高い場合は経済活動を刺激するため、政策金利が下がります。

政策金利の引き上げが起こると、金融機関が中央銀行に借入時に発生するコストが高くなるため、住宅ローンも引き上げられることが多いです。

諸外国の金融・経済市場

現代の金融市場は多国籍でグローバル化が進んだ影響もあり、資本が自由に流動しています。

他国の金利が上昇すると投資家はより大きなリターンを求め資本を移動させることもあり、国内の金融市場での資金供給が減少することがあります。

そのため、諸外国での為替レートの変動や失業率の増加が変動金利に影響を与えることも多いです。

実際、外国での経済不安が高まると、より安全な資産を求め日本円を求めることがあり、これにより債券価格が上昇し金利が下がることもあります。

一方、日本の金利が他国に比べて低い場合は投資家はより高いリターンを求め資金を海外へ投資することがあり、この場合は金利が上がってしまいます。

変動金利の住宅ローンを借り換えるタイミング

変動金利の住宅ローンを現在借入れており、借り換えを検討している方もいらっしゃるでしょう。

住宅ローンの借り換え時には、借り換え手数料が発生し30万円〜高い金融機関では100万円かかるところもあります。

ですが、利用している金利や返済残高や残りのローン期間によっては、借り換え時に発生するコスト・手数料を考慮しても金利の節約になる場合があります。

住宅ローンの借り換えを検討している方の多くが、金利面での比較を行うかと思いますが、金利による条件だけでなくローン残高や返済期間も重要な要素です。

一般的に、住宅ローンの残高が1,000万円以上あり、残りの返済期間が10年以上ある場合かつ借り換え後の金利差が1%以上あるときは借り換え効果が出やすいとされています。

今回は、住宅ローンの残高が1,500万円かつ残りの返済期間が15年以上、借り換え後の金利差が1%以上ある場合の借り換え効果を見てみましょう。

※返済期間が30年なので、残り返済回数30*12=360回で計算しています。

| 借り換え前 | 借り換え後 | |

| 金利 | 1.8% | 0.8% |

| 毎月の返済額 | 96,611円 | 87,911円 |

今回のモデルケースでは、金利差が1.0%以上あり、借り換えにより毎月の返済額が8,700円減少、総額返済ではおよそ156万円効果があります。

借り換えにかかる費用を考慮しても、ローン残高が多く返済期間が長いほど高い節約効果を期待できます。

住宅ローンの借り換えには各種手数料がかかるため、シミュレーションを行って実際どれだけ返済額が減るのか事前に確認することをおすすめします。

変動金利の住宅ローンに借り換える前の注意点

現在、変動金利の住宅ローンを借入れており、他の住宅ローンへの借り換えを考えている方は、借り換えを実施する前に、以下の注意点を確認しておくと良いでしょう。

借り換え後の住宅ローンに金利キャップがあるか確認する

変動金利型の住宅ローンでは、金利が一定の上限を超えないような仕組みの金利キャップが設定されていることがあります。

このタイプのローンでは、金利キャップが3%と設定されている場合、市場金利が4%に上昇していても借り手が支払う金利は3%で固定されます。

ですが、金利が上昇した際に金融機関が被るリスクを補うため、金利キャップの設定には通常ある程度の追加費用が発生します。

今後の金利動向や自身の返済能力を考慮し、慎重に判断する必要があります。

固定金利にすると返済額が増える可能性がある

2023年現在、変動金利は固定金利よりも金利が低く設定されています。

固定金利の住宅ローンは金融機関が将来の金利上昇リスクに備え、変動金利の住宅ローンに比べ高く設定されていることが多いです。

そのため、変動金利から固定金利に借り換えた場合、毎月の返済額が増加する可能性が高くなる可能性がある点に注意が必要です。

もし変動金利を契約しており、今後の金利上昇が心配だという方は、固定金利に借り換えた場合の月々の返済額を事前にシミュレーションしておくことと良いでしょう。

変動金利が上がってからの借り換えが難しい

今後、変動金利の金利が上昇したタイミングで固定金利に借り換えようと考えていたとしても、上手く行かない可能性があります。

金利が上昇している状況下では金融機関が貸し出すリスクが高くなるため、審査が厳格化する傾向にあります。

加え、将来の金利動向の不透明性さから固定金利が上昇している状況下では、変動金利のままでいるリスクと固定金利でい続ける場合の返済額の増加を天秤にかける判断が難しくなります。

さらに、住宅ローンの借り換え時には手数料や諸経費がかかり、30万円〜100万円のコストがかかります。

借り換え時にかかるコストと借り換え後のシミュレーションを行いつつ、今後の金利上昇が心配な方は多少返済額が上がった場合でも固定金利が低いうちに借り換えてしまうのが良いでしょう。

返済期間が短いと借り換えのメリットが少ない

借り換えによって金利が低くなったとしても返済期間が短い場合は、節約できる利息の総額があまり変わらないことがあります。

利息は返済期間が長くなるほど高くなるため、返済期間が短いと借り換えによる効果を実感しにくいです。

借り換え時に発生する手数料を加味すると、借り換えたほうが収支が悪化する可能性もあり、住宅ローンの借り換えよりも繰り上げ返済が向いている場合もあります。

返済期間が短い場合には、借り換えのメリットについてよく考えてから実行する必要があるでしょう。

変動金利には上限が設定されている?

変動金利では、適用金利の見直しが半年ごとに行われますが、見直しが行われてすぐに返済額が変わるわけでは有りません。

ここからは、変動金利の返済額がどのように変わるのかをご紹介していきます。

5年ルールとは

変動金利には金利が上昇していても、急な金利の上昇により家計が圧迫されないよう、5年間は毎月の返済額が変わらないルールが設定されているものがあります。

変動金利は、金利が半年や1年といった短期間での見直しがされるものと5年や10年のように一定期間固定された後に見直されるタイプがあります。

後者は、固定期間終了後に新たな金利が適用されるため、借入後すぐに金利が上昇しても家計が圧迫されることが少ないです。

ただし、返済額にすぐさま影響することはなくても、利息が増えることには変わりありません。

125%ルールとは

「125%ルール」とは、前述の「5年ルール」によって返済額が変わる際に、返済額を125%までしか上げてはいけないというルールです。

5年ルールによって6年後に返済額が上がる場合は、1,25倍を超えないように調整されます。

金利急上昇により返済負担額が急増すると、ローンの支払が滞ってしまうリスクがありますが、125%ルールにより支払いの滞納を防ぐことにつながります。

未払利息とは

125%ルールが適用された際、支払わなければならない利息が返済額より多かった場合、利息が支払われずに溜まってしまいます。

この利息のことを未払利息と呼び、もし返済の最終回に未払利息が残っていた場合、この未払利息を一括返済しなければなりません。

125%ルールは、返済額の急激な上昇を抑えてくれる一方で、未払利息が気付かない内に溜まってしまうというリスクも抱えています。

ただし、適用金利が見直されるタイミングで金利が引き下げられ、利息を返済額が上回れば未払利息も減っていきます。

変動金利で住宅ローンを借入れた時には、未払利息の発生に注意が必要です。

変動金利には5年ルールと125%ルールがない場合もある

変動金利型の住宅ローンでも5年ルールや125%ルールがない場合もあります。

5年ルールと125%ルールは変動金利かつ元利均等返済を選択した場合に適用されるルールであり、元金均等返済を選択した場合は対象外となります。

| 元利均等返済 | 元金と均等な利息を返済し、毎月の返済額が一定 |

| 元金均等返済 | 元金を一定額返済し、利息が加算される |

元利均等返済と元金返答返済は上記のような仕組みになっており、元金均等返済では月々の返済額が一定でありその上で利息が加算されるため、返済初期など元金が多い時期は利息も多くなります、

元金均等返済では金利が上がったときに元金を一定額返済することが難しくなるため、5年ルールや125%ルールは適用されません。

変動金利と固定金利の比較

ここからは変動金利と固定金利の比較を行っていきます。

変動金利と固定金利、それぞれのメリット・デメリットなどを解説しますので、ぜひ参考にしてください。

|

変動金利 |

固定金利 |

|

|

メリット |

・固定金利より金利が低く設定されている ・金利が低下すると返済額が下がる |

・金利が一定のため、返済額が変わらない ・返済額が変わらないため、返済計画が建てられる |

|

デメリット |

・金利が上がると返済額が上昇する可能性がある ・未払利息が発生するリスクがある |

・変動金利よりも金利の設定が高め ・金利が低くなっても、返済額が減ることがない |

|

向いている人 |

・金利を抑えて返済額を減らしたい人 ・今後の金利の変動を注視し、リスクに対応できる人 |

・返済計画通りに返済していきたい人 ・金利の上昇が心配な人 |

|

向いていない人 |

・金利が上昇した際に対応できない人 ・入念な返済計画を立てたい人 |

・金利が下がった時に返済額も下がって欲しい人 ・金利をなるべく低く抑えたい人 |

変動金利は、固定金利と比較して、金利が低く設定されているというのが最大のメリットです。

しかし、金利が上がると返済額が上昇するリスクを孕んでいます。そのため変動金利は金利をなるべく低く抑えて返済していきたい方に向いていますが、金利上昇による返済額の上昇に対応できない人には向いていません。

一方、固定金利は契約後は金利が一定のため、返済計画を立てやすく、安定して住宅ローンを返済していけるというメリットがあります。

しかし、固定金利は変動金利と比較して高めに金利が設定されているため、固定金利は計画通りに返済していきたい方には向いていますが、変動金利より金利が高いため金利をなるべく安くしたい方には向いていません。

このように、変動金利と固定金利にはそれぞれのメリット・デメリットがあります。

住宅ローン選びでお悩みの方は、上述の情報を基に、ご自分に向いている金利タイプはどちらかを考えていただくと良いでしょう。

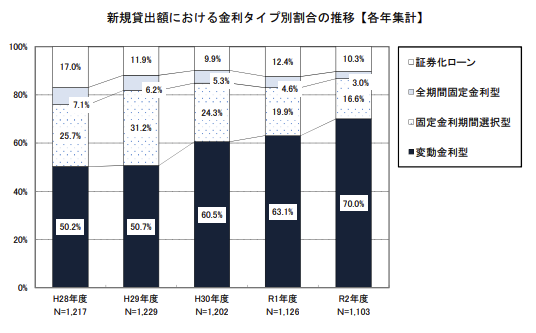

変動金利と固定金利だとどっちが多い?

住宅ローンを契約する際、変動金利と固定金利では、一般的に変動金利を選ぶ人が多いとされています。

国土交通省の調査によると、住宅ローンの借入れを行った人のうち、全体の約7割が変動金利、固定期間選択型金利は約2割、全期間固定金利が約1割という調査結果が公表されています。

変動金利を選ぶ方が圧倒的に多いですが、これは固定金利と比較して変動金利の金利が安いのが大きな要因だと考えられます。

変動金利は金利が低い上、ここ20年ほど低金利が維持されており、日銀は現在も低金利を維持する政策を採用しています。

そのため、今後も急激に上がるリスクは少ないとされています。

仮に金利が上昇したとしても、5年ルールと125%ルールが適用されていれば、即座に返済額が上昇する心配がないという安心感もあります。

継続的な金利上昇による未払利息などのリスクを孕んでいますが、そうしたリスクに対応できれば変動金利の方がお得に返済を行っていけるでしょう。

ただし、変動金利は金利の動きに返済額が左右されるため、返済計画を立てづらいというメリットがあります。

事前に返済計画をしっかり立てて、その通りに返済を行っていきたい方は、金利が変わらない固定金利の住宅ローンを利用するのがおすすめです。

出典:国土交通省「令和3年度民間住宅ローンの実際に関する調査結果報告書」

まとめ

本記事では、これまでの変動金利の金利推移や固定金利との比較を行い、変動金利が向いている人や向いていない人の特徴を紹介してきました。

変動金利は、固定金利に比べ金利が低く設定されていることが多いため、利息や支払い総額が低くなるメリットがありますが、景気・インフレ・経済成長率といった影響を受け、固定金利よりも高くなってしまう可能性もあります。

短期プライムレートの数値や中央銀行の政策金利の影響を受けるため、これらの指標を参考にし、今後金利が急上昇しそうであれば固定金利への借り換えや5年ルールが適用されている住宅ローンへの組み替えも検討してみてくださいね。