住宅ローン選びをする際、金融機関がそれぞれどういった特徴を持っているのかを知ることは大変重要です。

今回はお得に住宅ローンを借りられるとして、多くの方に評価されているauじぶん銀行住宅ローンについてご紹介します。

auじぶん銀行住宅ローンは、低金利で団体信用生命保険の付帯が充実しています。

auじぶん銀行住宅ローンに興味がある方は、ぜひこの記事を参考にしてください。

auじぶん銀行住宅ローンについて簡単にご紹介!

auじぶん銀行は、KDDIと三菱UFJ銀行によって共同で出資して作られたネット銀行です。

スマートフォンだけでコンビニATMから入出金が行えるなど、インターネットを利用した便利なサービスを展開しています。

そんなauじぶん銀行では、住宅ローン商品の展開も行っています。

まずはこのauじぶん銀行住宅ローンがどういった特徴を持っているのかについて紹介します。

auじぶん銀行住宅ローンの金利について

auじぶん銀行住宅ローンは、他の金融機関と比較して変動金利が低く設定されています。

ですが、全期間固定金利は金利が高く設定されているため、変動金利を利用する方に特におすすめしたい金融機関です。

ネット銀行は店舗がある金融機関と比較して、金利が低く設定されている傾向にあります。

auじぶん銀行では、頭金のパーセンテージや審査によって金利は変わらないため、利用者の方全員が低金利で住宅ローンを借りられます。

変動金利の住宅ローンをなるべく低金利で借り入れしたいとお考えの方には、auじぶん銀行住宅ローンがおすすめです。

au携帯とじぶんでんきの併用で金利が最大0.1%引き下げ

auじぶん銀行住宅ローンでは、携帯キャリアが「au」の方限定で「auモバイル優遇割」を利用できます。

「auモバイル優遇割」は、住宅ローンの金利が年0.07%下げられます。通常の金利も他の金融機関に比べ低く設定されされていますが、金利がさらに低くなるため、auユーザーには特におすすめの住宅ローンです。

加えて、KDDIが提供する電気サービス「auでんき」を契約している方は、「じぶんでんき優遇割」が適用されるため、金利が年0.03%下げられます。

「auモバイル優遇割」と「じぶんでんき優遇割」の両方が適用されると、年0.1%引き下げられます。

auじぶん銀行住宅ローンは、変動金利が低い上、こうした優遇サービスを利用することによって、さらにお得にローンを借り入れできるという魅力があります。

auじぶん銀行住宅ローンの評判・口コミ

ここからはネット上でのauじぶん銀行住宅ローンの評判・口コミをご紹介いたします。

こちらの銀行の利用をお考えの方は以下の内容を参考にしてください。

auじぶん銀行住宅ローン:固定金利プランの口コミ

ネット上では、auじぶん銀行の全期間固定金利プランよりも、他行の「フラット35」の方が金利が安いという意見がありました。

全期間固定金利を利用する場合は、他行の利用がおすすめです。

ただし、「当初期間引下げプラン」を利用する場合は固定金利特約期間により、最初の10年間は金利が引き下げられるため、当初期間は他行と比較して金利が安く抑えられます。

この「当初期間引下げプラン」の金利の安さを理由に、auじぶん銀行住宅ローンを利用されている方の口コミが多くありました。

こちらは借り換えでも利用できるため、金利の安い金融機関への借り換えを検討されていた方がauじぶん銀行の「当初期間引下げプラン」を選んだケースもありました。

他にも、auじぶん銀行ならではの「がん50%保障団信」が無料で付帯することによる手厚い保障にメリットを感じたという方もいらっしゃいました。

auじぶん銀行住宅ローン:変動金利プランの口コミ

auじぶん銀行住宅ローンの変動金利プランは、他行と比較して特に金利が安い点を魅力に感じて契約された方が多かったです。

ネット銀行のため、申し込みがしやすい点や手厚いサポートがあった点に満足されている声も多くありました。

ネット銀行ならではの強みである、いつでも都合の良い時間にネットから申し込みが行える点も評価されています。

契約後には返済を銀行の「マイページ」から確認でき、繰り上げ返済の申し込みもしやすいということで、お仕事が忙しい方にも満足されている方が多いようで、なるべく安く住宅ローンの返済を行いたいとお考えの方には、auじぶん銀行住宅ローンがおすすめです。

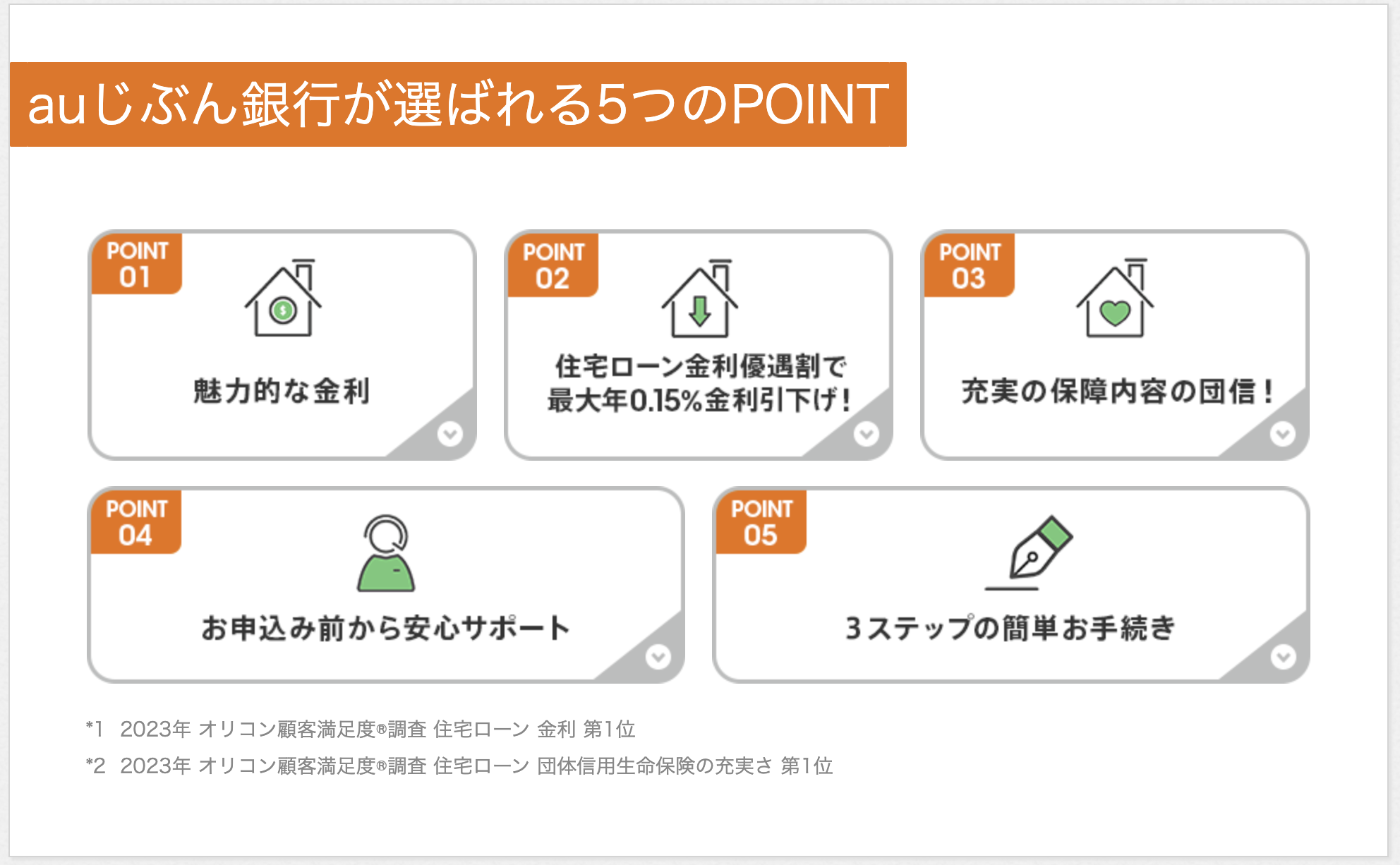

auじぶん銀行住宅ローンのメリット

次はauじぶん銀行住宅ローンを利用するメリットについてご紹介します。

その住宅ローンならではの特徴を知ることで、住宅ローンの比較検討に役立てていただければ幸いです。

がん50%保障・4疾病50%OFF保障・全疾病長期入院保証が無料付帯

auじぶん銀行住宅ローンでは、借入時の年齢が50歳以下の方は団体信用生命保険(団信)の「がん50%保障団信」に加入すると「がん50%保障・4疾病50%保障・全疾病長期入院保障」の特約が無料で付帯します。

住宅ローンでは、契約者が死亡したり重度障害になったりしたときにローン残高がゼロになる団信の加入が必須の場合が多いです。auじぶん銀行住宅ローンも同様に、住宅ローンを契約する際は団信も契約が必要です。

他の金融機関ではがん保証が有料になっていたり、持病によっては保障される範囲が限定される場合がありますが、auじぶん銀行住宅ローンは団信が充実し、手厚い保障のある金融機関をご希望の方には大きなメリットとなります。

以下で団信について詳しく解説していきますので、対象となる方は参考にしてください。

がんと診断されるとローン残高が半分になる

auじぶん銀行住宅ローンの「がん50%保障団信」に加入すると、「がん診断保障」が付きます。

こちらは団信の契約後にがんと診断された場合、住宅ローンの残高を半分保障してもらえるものです。

がん診断保証が付帯すると、がんの治療によって家計が苦しくなっても、ローンの返済負担が大きく減るため安心して治療に専念できます。

「がん50%保障団信」はいざという時に備えられるため、手厚い保障を受けたい方にはおすすめです。

4大疾病が所定の状態もしくは手術を受けた場合のローン残高が半分になる

「がん50%保障団信」では、「がん診断保障」の他に「4疾病保障」も付きます。

こちらは急性心筋梗塞・脳卒中・肝疾患・腎疾患の4疾病を発病し、継続した治療の必要があったり、手術を行ったりした場合に適用されます。

「4疾病保障」が適用されると住宅ローン残高の半分が保障されるため、いざという時に家計の負担が軽減されます。

怪我・病気で31日入院した場合、月々の返済が保障される

「がん50%保障団信」では、「全疾病入院保障」が付帯しているため、精神障害を除く怪我や病気で31日以上入院した場合に、月々のローン返済額が保障されます。

入院が長期化して仕事ができない状況でも、こちらの保障があれば月々のローン返済が滞り無く進められます。

180日以上の入院で残高が100%保障される

「全疾病入院保障」では、精神障害を除く怪我や病気などで180日以上の入院となった場合にローン残高を100%保障してもらえます。

長期の入院では入院費用や治療費などの負担が大変大きくなるため、住宅ローンの支払が滞る事態に陥る可能性も低くありません。

しかし、auじぶん銀行住宅ローンでは、「全疾病入院保障」によって、ローンの負担をゼロにできます。

auじぶん銀行住宅ローンは、将来の健康に不安を抱えている方に特におすすめの住宅ローンです。

ただし、現在の健康状態や持病などによっては「がん50%保障団信」への加入が難しい可能性もあるためご注意ください。

その場合には、一般の団信よりも加入しやすい「ワイド団信」をご利用いただけます。

借り入れ当初の諸費用が安い

auじぶん銀行住宅ローンは借り入れに必要となる諸費用が他の金融機関と比較して安いのもメリットの1つです。

auじぶん銀行はネット銀行のため、事前審査や本審査、融資の契約などの住宅ローンの各種申し込み手続きもネットで完結できます。

そのため、住宅ローンの契約書作成に必要となる「印紙税」が不要となります。

この印紙税は契約金額によって異なりますが、1,000万円以上5,000万円以下の場合は2万円、5,000万円以上1億円以下のものは6万円となっています。

そのため、申し込みの手続きにかかる費用が、紙の契約書が必要な金融機関と比較すると安く済みます。

面倒な捺印や契約書の記入が不要

前述のように、auじぶん銀行住宅ローンはネットでの申し込みとなります。

そのため、紙の契約書を作成する必要がなく、契約書の捺印や手書きでの書類への記入が不要となっています。

auじぶん銀行住宅ローンでは、書類の郵送を行う必要もなく、金融機関まで出向いて契約を行う必要もありません。

仕事が多忙でなかなか時間が取れない方でも、ネットで記入を行えるため、いつでも申し込みが行えます。

審査結果が出るまでのスピードが早い

auじぶん銀行住宅ローンは、他の金融機関と比較して、審査結果が出るまでの期間が短くなっています。

auじぶん銀行住宅ローンでは、事前審査の申し込みから数日で結果をお知らせしてくれます。

そのため、なるべく早く審査結果を知りたい方にとっては、大きなメリットとなるでしょう。

事前審査は他の金融機関では、1週間程度かかる場合もあるため、auじぶん銀行住宅ローンの方が短期間で審査が終わります。

本審査も審査結果が出るまでの期間が短く、1週間から10日で結果を知ることができます。

本審査は事前審査より念入りに審査が行われるため、他の金融機関では2〜3週間かかることもあります。

最短で結果が1ヶ月かからずに分かるため、なるべく早く審査結果を知りたい方にはおすすめの金融機関です。

auじぶん銀行住宅ローンで後悔しないために知っておきたいこと

住宅ローンには金融機関によってそれぞれ特徴があるため、当然ながらデメリットも存在しています。

その金融機関で何ができないか、不得意な部分は何かを知っておくことが、契約後に後悔しないために重要となります。

ここからはauじぶん銀行住宅ローンをご検討中の方に向けて、注意すべき点をご紹介します。

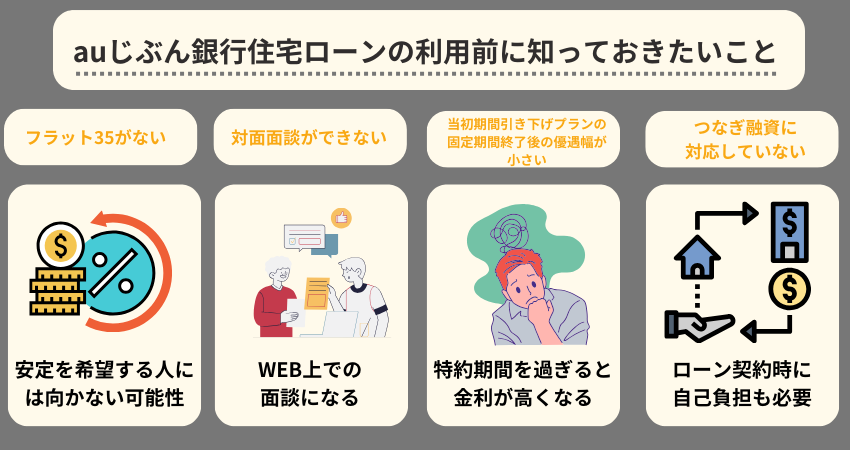

フラット35の取り扱いがない

auじぶん銀行住宅ローンでは、フラット35の取り扱いを行っていません。

フラット35とは、独立行政法人「住宅金融支援機構」が金融機関と連携して提供している住宅ローン商品で、固定金利で最長35年金利が変動しないため安定した返済を行えるというメリットがあります。

返済計画が事前に立てやすい上に、審査に通りやすい商品のため、多くの方に利用されています。

そんなフラット35の利用をお考えの方にとっては、auじぶん銀行住宅ローンでフラット35の取り扱いが無いことは明確なデメリットとなります。

フラット35を利用したいとお考えの方は注意しましょう。

対面面談ができない

auじぶん銀行は対面相談ができる店舗などが常にあるわけではなく、特定地域で週末に対面相談会が行われるのみとなっています。

そのため、住宅ローンの担当者に対面で相談したいとお考えの方にとっては、利用しにくい金融機関となる可能性があります。

ただし、zoomでのオンライン相談会は事前に予約をすることでご利用いただけます。

対面にこだわらないのであれば、住宅ローンの相談を行うことは可能です。

当初期間引き下げプランは固定期間終了後の優遇幅が小さい

当初期間引下げプランは、auじぶん銀行が提供する住宅ローンプランで、こちらを利用すると、固定金利最初の一定期間金利が固定される固定金利特約期間の金利が通常よりも大きく引き下げられます。

ただし、こちらは固定金利特約が定められた一定期間を経過すると、その後は優遇幅が小さくなります。

そのため、特約期間が過ぎた後には金利が高くなることから、負担額も増える可能性があるため注意が必要です。

当初期間引下げプランの利用をお考えの方はご注意ください。

つなぎ融資に対応していない

auじぶん銀行住宅ローンでは、つなぎ融資に対応していない点にご注意ください。

| つなぎ融資とは | 住宅ローンの融資が行われる前の土地の購入代金や住宅の工事着工の代金などを貸してもらえる融資のことです。 |

つなぎ融資を利用できれば、住宅ローンの融資までの手続きに必要となる代金を用意することができます。

auじぶん銀行住宅ローンではつなぎ融資が利用できませんが、株式会社アプラスのつなぎ融資の紹介を行っています。

住宅ローンと同じ金融機関でつなぎ融資を受けたいという方には向いていませんが、つなぎ融資自体は行えるためご安心ください。

ただし、つなぎ融資の手続きを行う場合は、株式会社アプラスにも借入申込を行わなければならない点に注意が必要です。

auじぶん銀行住宅ローンが向いている人

次はauじぶん銀行住宅ローンが向いている方についてご紹介します。

以下に当てはまる方には、auじぶん銀行住宅ローンの利用がおすすめです。

変動金利を検討し早めの返済や借り換えを検討している人

auじぶん銀行住宅ローンは、他の金融機関と比較して変動金利が低く設定されています。

そのため、変動金利をお考えの方は利用するメリットが大きい住宅ローンとなっています。

特に「auモバイル優遇割」と「じぶんでんき優遇割」が利用できる方は、さらに金利が0.1%下がるため、おすすめです。

ただし、変動金利は金利が変動するタイミングがあり、そのタイミングで金利が上昇して返済総額が増える可能性もあります。

そのため、元本が減るように毎月の返済とは別に繰り上げ返済を行ったり、他の住宅ローンに借り換えを行ったりすることで返済を効率的に行っていくと良いでしょう。

そうすることで、金利の上昇の影響を軽減しながら、返済を行っていけます。

審査結果が出るまでの期間が早い住宅ローンを利用したい方

auじぶん銀行住宅ローンは、審査結果が出るまでの期間が短いため、なるべく早く住宅ローンの審査を終わらせたいとお考えの方に特に向いています。

auじぶん銀行住宅ローンは最短で審査が終われば、事前審査と本審査を合計しても2週間かかりません。

他の金融機関では、事前審査と本審査を合計して1ヶ月ほどかかることが多いため、審査を急ぐ方はauじぶん銀行住宅ローンの利用がおすすめです。

手続きをネット上で完結させたい方

auじぶん銀行はネット銀行のため、オンライン上での手続きに力を入れています。

そのため、住宅ローンでもネット上で手続きを完結できるようになっています。

金融機関で手続きを行う必要がないため、PCやスマホさえあれば、自宅にいても審査の申し込み手続きが行えます。

ご多忙の方や、銀行に行く時間がない方にも、auじぶん銀行住宅ローンの利用がおすすめです。

auじぶん銀行住宅ローンの審査について

住宅ローンは誰でも借りられるわけではなく、申し込むと事前審査と本審査が行われます。

この両方の審査に通過しなければ、住宅ローンの融資は行われません。

ここからはauじぶん銀行住宅ローンの申し込みを検討中の方向けに、審査の難易度や審査に必要な日数をご紹介します。

審査は厳しい?

住宅ローン審査では、金融機関がそれぞれ審査基準を設定しており、その審査基準を満たしていれば、通過できる仕組みとなっています。

ネット上では、auじぶん銀行住宅ローンは、この審査基準が厳しく設定されているのではないかという声もあります。

明確な審査基準が公表されているわけではないため、どのくらいだと審査に受かるという明確な基準は分かりません。

しかし、auじぶん銀行住宅ローンでは、雇用形態や勤続年数など安定的な収入があることを重視した審査が行われる傾向にあります。

そのため、収入が不安定だったり、他に借り入れがあったりする方は審査の通過が難しくなる可能性があるため、ご注意ください。

なお、auじぶん銀行では、申し込みを行うのにも基準が設定されており、そちらは公表されているため、以下で詳しく紹介します。

- auじぶん銀行に普通預金口座がある方

- 借入時の年齢が18歳以上65歳未満

- 返済期間が最長35年であること

- 完済時年齢が満80歳を超えないこと

- 前年度の年収が200万円以上

- auじぶん銀行の団体信用生命保険への加入

- 日本国籍・永住許可のある外国籍の方

auじぶん銀行に申し込みをする際の主な条件は上述の通りです。この条件を満たさなければ、申し込み自体が行えないためご注意ください。

審査結果が出るまでの日数の目安

auじぶん銀行住宅ローンの事前審査は通常、申し込みから数日で結果が出るため、そこまで長く日数がかかるわけではありません。

ただし、必要書類に不備があった場合などは1週間以上かかる可能性もあるためご注意ください。

本審査は通常、必要書類を提出してから7日〜10日程度で審査が完了します。

ただし、必要書類に不備があるとそれ以上の日数がかかる可能性があるためご注意ください。

混雑する時期には、通常よりも本審査の日数がかかる場合もあるため、早めに申し込みを行うことをおすすめします。

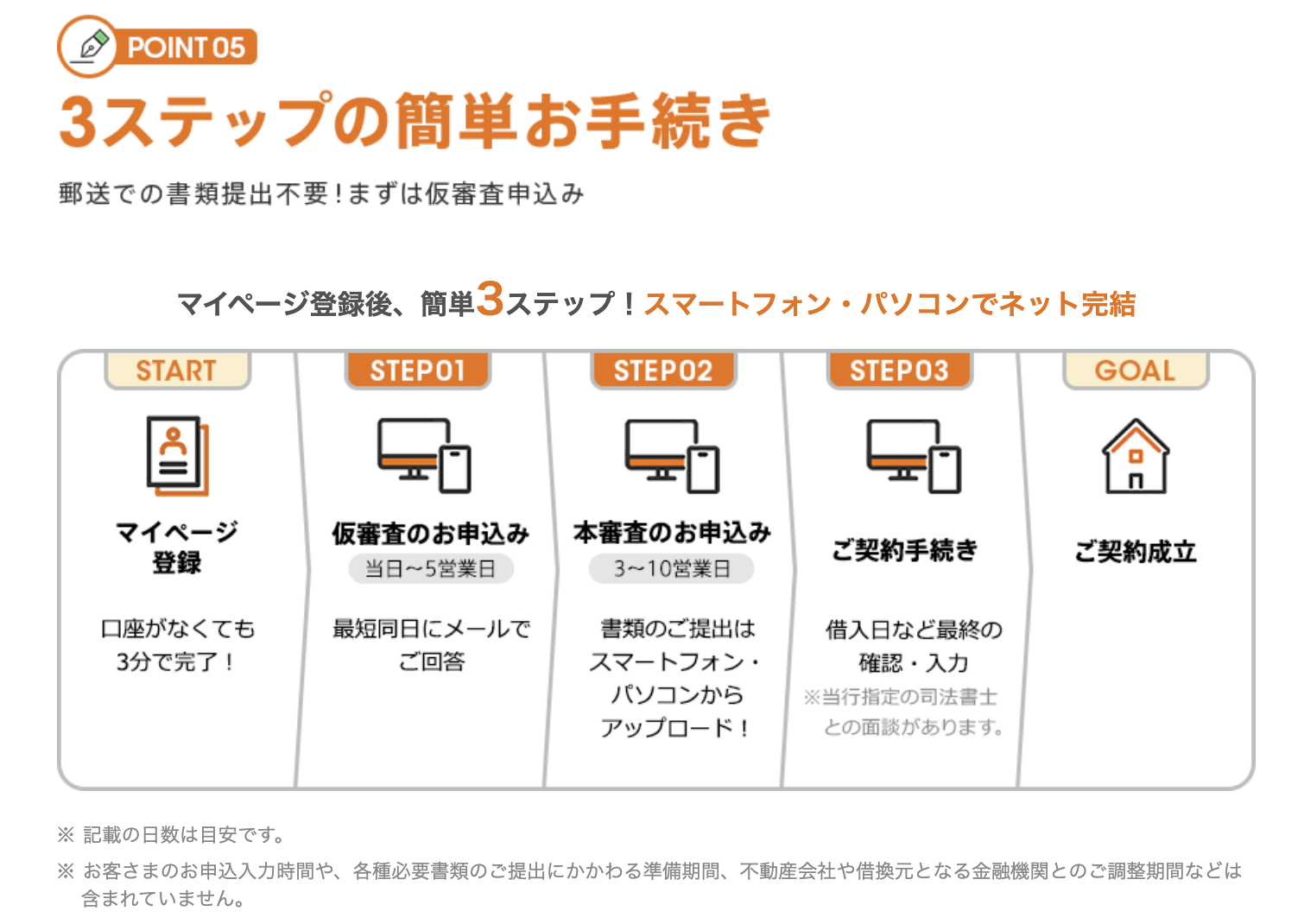

auじぶん銀行住宅ローンの申し込みから融資実行までの流れ

auじぶん銀行住宅ローンでは、auじぶん銀行の「住宅ローンマイページ」から住宅ローンの申し込みが行えます。

そのため、まずは「住宅ローンマイページ」へのご登録が必要となります。

「住宅ローンマイページ」の登録を行う際は、登録ページで必要項目を入力して「登録する」を押します。登録メールアドレスにマイページIDの情報が送られるため、そちらを使ってログインを行うと仮審査の申し込みへ進めます。

登録の後は仮審査申し込みへ進む

仮審査の申し込みは「住宅ローンマイページ」の「仮審査お申し込み」ボタンから行えます。

「各種同意事項」の確認・同意ページに遷移しますので、そちらの内容をよく確認いただき、同意したら次ページへ進みます。

次の「入力」ページでは、仮審査に必要な事項をご記入します。「入力」ページでは勤務先やご家族、連帯保証人、担保提供の情報、借入物件や資金計画、住宅ローン以外の借入情報などについて記入します。

全部で8ページあるため、記入漏れの無いようにしっかり確認しながらご記入ください。

「入力」ページでの必要事項の記入が終わりましたら、申し込み完了となります。

申込番号が発行されるため、引き続き、その番号を使用して団体信用生命保険の申込を行ってください。

団信は別ページでのお申し込みとなります。団信の申し込みが終わらないと銀行での仮審査が行われないため、忘れずに団信の申し込みを完了しましょう。

仮審査が完了するとメールが届く

仮審査が完了したら、登録メールアドレス宛に結果が送信されます。

メールから仮審査の承認内容を確認し、承認内容に問題がなかった場合はそのまま本審査の申し込みに進みます。

本審査申し込みページで「本審査のお申込みに進む」というボタンを押すだけで、本審査の申し込みが完了となります。

申し込みが完了したら、本人確認書類や収入関連書類、物件関連書類など、銀行から指定された必要書類を揃えて銀行までご提出ください。

本審査完了後にもメールが届く

本審査が完了したら、登録メールアドレスに本審査の結果が届きます。

承認されていれば、内容をご確認の上、契約手続きに進めます。

「本審査承認結果」ページで「契約手続きに進む」ボタンを押すと、「契約内容・振込先の入力」画面に遷移します。

こちらで必要事項をご記入いただき、規約などを確認の上で契約への同意をお願い致します。

内容を記入したら「確定する」ボタンを押すと、「契約」ページに遷移し、「ご契約のお申し込みを受付けました」という文章が表示されます。

これで、住宅ローンの契約は完了となります。

最後に最終意思確認が行われる

最後にauじぶん銀行から「最終意思確認」が行われます。

このタイミングで契約日や借入日、借入金利などの合意が行われ、抵当権の設定も行われます。

司法書士から登記受任挨拶、受任登記内容の確認、面談日、契約に必要な書類の案内が行われますのでご確認ください。

まとめ:auじぶん銀行住宅ローンの口コミ・評判

本記事ではauじぶん銀行住宅ローンの口コミや評判、向いている人の特徴について紹介してきました。

auじぶん銀行の住宅ローンではフラット35の取り扱いがないことや、対面面談ができないなどのデメリットがありますが、団信の保証が暑くガン・4疾病でも利用できるなど他の金融機関では持病によって利用できない方でも利用しやすい特徴があります。

さらに、借入当初の費用が安いこと、契約時に面倒な捺印が不要で利用者目線に立ったサービスが提供されています。

これから、住宅ローンの利用を考えている人や他の金融機関との住宅ローンを比較している人にもおすすめできる住宅ローンです、auじぶん銀行住宅ローンも検討して自分に合った住宅ローンを選んでいただけると幸いです。