審査が甘い不動産担保ローンがあるのか、気になっている方も多いのではないでしょうか?

不動産担保ローンは、不動産を担保にするため無担保ローンよりも審査に通りやすく、他社で断られた場合でも借りられる可能性がある点が特徴です。特に、柔軟な対応をしている会社を選べば、現状に不安を抱える場合でも融資を受けられるケースが多いです。

本記事では、審査に不安がある方に向けて、比較的柔軟に対応している不動産担保ローン7社をランキング形式で紹介します。

なお「審査が甘い」と言い切れるローンはなく、実際の審査結果は申込者の状況や不動産の条件によって大きく左右されます。注意点もあわせて解説するので、ぜひ参考にしてみて下さい。

審査が甘いかどうかは状況による【複数業者の仮審査で比較するのが大事】

不動産担保ローンにおいて「審査が甘い」と一概に断言できるサービスはありません。審査結果は、担保となる不動産の評価や申込者の状況によって大きく変わるためです。

また、仮審査は無料でできるケースが多いため、気になる業者があれば複数社に申し込んで比較することが重要です。複数の結果を見比べることで、自分の条件に適した借りやすい会社を見つけやすくなります。

なお、不動産担保ローンには銀行系とノンバンク系がありますが、一般的に銀行よりもノンバンクの方が審査基準は柔軟とされています。

本記事では、ノンバンク系を中心に比較的審査が柔軟な不動産担保ローンを厳選しました。公式サイトでも「柔軟な審査対応」などの記載がある業者を厳選しているため、融資を受けられる可能性や借りやすい会社選びの参考にしてみて下さい。

審査甘い不動産担保ローンおすすめランキング7選を比較

| 不動産担保ローン | 審査の柔軟性 | 抵当権の制限 | 特徴 |

|---|---|---|---|

| 丸の内AMS | 非常に柔軟 | 二番抵当も可能 | 信用情報や税金滞納で不安のある人も相談可能 |

| セゾンファンデックス | やや柔軟 | 二番抵当も可能 | 起業直後や赤字決算、既存借入がある場合も利用可能 |

| つばさコーポレーション | 非常に柔軟 | 二番抵当、三番抵当移行でも対応可能 | ・多重債務や債務超過の人も利用可能 ・再建築不可物件にも対応 |

| 日宝 | 非常に柔軟 | 二番抵当、三番抵当移行でも対応可能 | パートやアルバイト、信用情報に不安な人も利用可能 |

| マテリアライズ | 非常に柔軟 | 二番抵当、三番抵当にも対応 | 信用情報が不安な人や収入が不安定な人も利用可能 |

| アサックス | やや柔軟 | 二番抵当、三番抵当にも対応 | 赤字決算やリスケ中の事業者も相談可能 |

| トラストホールディングス | 非常に柔軟 | 二番抵当、三番抵当にも対応 | 借地権、底地権など評価が難しい物件にも対応 |

丸の内AMSは他社で断られた人でもOK

| 種別 | ノンバンク |

|---|---|

| 対象 | ・法人 ・個人事業主 ・個人 |

| 審査の柔軟性 | ・赤字決算や税金滞納のある場合も対応可能 ・信用情報に不安がある場合でも対応可能 |

| 抵当順位 | 二番抵当可能 |

| 融資額 | 500万円〜5億円 |

| 金利 | 3.8%〜 |

| 返済期間 | 1ヶ月〜35年 |

| 融資スピード | ・審査:最短即日 ・融資:最短2日 |

| 対応エリア | 東京都、神奈川県、埼玉県、千葉県 |

丸の内AMSは、銀行や大手金融機関で審査に通らなかった方でも、融資を受けられる可能性がある不動産担保ローンです。比較的審査が甘いと評判があり、審査に不安がある方でも相談しやすいのが特徴です。実際に、赤字決算や債務超過、税金の滞納がある場合や、信用情報に不安があるケースも相談できます。

また、住宅ローンで返済中の物件などに二番抵当にも対応しており、共有持分や底地、借地といった評価が難しい不動産でも申し込み可能です。また、他の借入をまとめることで返済負担の軽減を目指せるほか、年齢不問で親族名義の不動産にも対応しています。

乗り換えやつなぎ資金としても利用できるため、資金繰りに悩んでいる方にも適しています。

なお、対応エリアは1都3県の東京近郊エリアに限定されるため、審査が可能な地域かは事前に確認しておきましょう。

最短2日のスピード融資

丸の内AMS公式サイトでカンタン融資診断をするWEB診断が受けられる【2秒で完了】

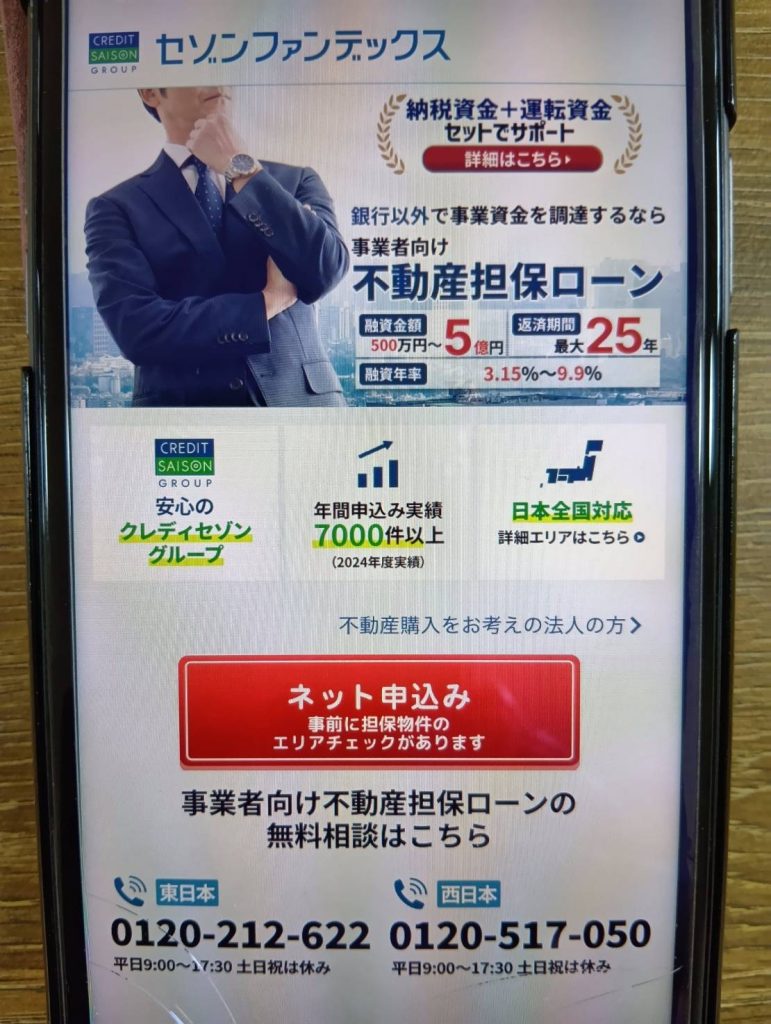

セゾンファンデックスは二番抵当も対応可能

| 種別 | ノンバンク |

|---|---|

| 対象 | ・法人 ・個人事業主 |

| 審査の柔軟性 | ・赤字決算や連続赤字決算の状況でも対応可能 ・既存借入がある場合も対応可能 |

| 抵当順位 | 二番抵当可能 |

| 融資額 | 500万円〜5億円 |

| 金利 | ・変動金利:3.15〜4.95% ・固定金利:4.50〜9.90% |

| 返済期間 | 5〜25年 |

| 融資スピード | ・仮審査:最短即日 ・本審査:最短3営業日 ・融資:最短1週間(5営業日内) |

| 対応エリア | 全国 |

セゾンファンデックスは、クレディセゾングループの一員であるノンバンク系の不動産担保ローンです。銀行と比べて審査が柔軟とされており、審査に不安がある方でも検討しやすいのが特徴です。

特に、法人や個人事業主の方に適しており、起業したばかりのケースや赤字決算の状態でも相談できます。会社を設立したばかりで決算書がない場合でも、事業計画書を提出したうえで将来性を判断してもらえれば、融資を受けられる可能性があります。

銀行では難しいとされる状況でも、事業の将来性や不動産の担保価値を元に判断されるため、資金調達の選択肢として検討しやすいと言えるでしょう。

なお、二番抵当にも対応しているため、住宅ローン返済中などすでに借入がある場合でも申し込みが可能です。法人や個人事業主として資金調達をしたいと考えている方におすすめです。

大手クレディセゾン系列で年利3.15%〜と低い

セゾンファンデックス公式サイトで物件のエリアチェックをする最短即日で仮審査の結果がわかる

つばさコーポレーションは三番抵当や再建築不可物件にも対応

| 種別 | ノンバンク |

|---|---|

| 対象 | ・法人 ・個人事業主 ・個人 |

| 審査の柔軟性 | ・赤字決算や債務超過の法人にも対応可能 ・開業間もない個人事業主や多重債務者にも対応可能 |

| 抵当順位 | 二番抵当、三番抵当以降でも制限なく対応可能 |

| 融資額 | 50万円〜5億円 |

| 金利 | 3.8〜7.8% |

| 返済期間 | 最長30年 |

| 融資スピード | 最短当日〜1週間 |

| 対応エリア | 全国 |

つばさコーポレーションは、審査の柔軟さに強みを持つ不動産担保ローン専門のノンバンクです。銀行では審査が難しいケースでも相談しやすく、審査に不安がある方に適しています。

抵当権の順位に制限を設けておらず、三番抵当移行にも対応しているため、他の借入がある場合でも柔軟に審査してもらえる可能性があります。また、共有持分や再建築不可物件、市街化調整区域といった評価が難しい不動産にも対応しており、幅広い条件で相談可能です。さらに、多重債務の状態や競売中の物件でも相談できるほか、赤字決算や債務超過、税金滞納、転職直後といった状況でも柔軟に対応しています。

最短即日から1週間程度で融資が実行されるスピード感に加え、全国対応で利用しやすい点も特徴です。連帯保証人不要のプランも用意されており、できるだけ条件を抑えて借り入れをしたい方に向いています。

最短即日で融資が受けられる

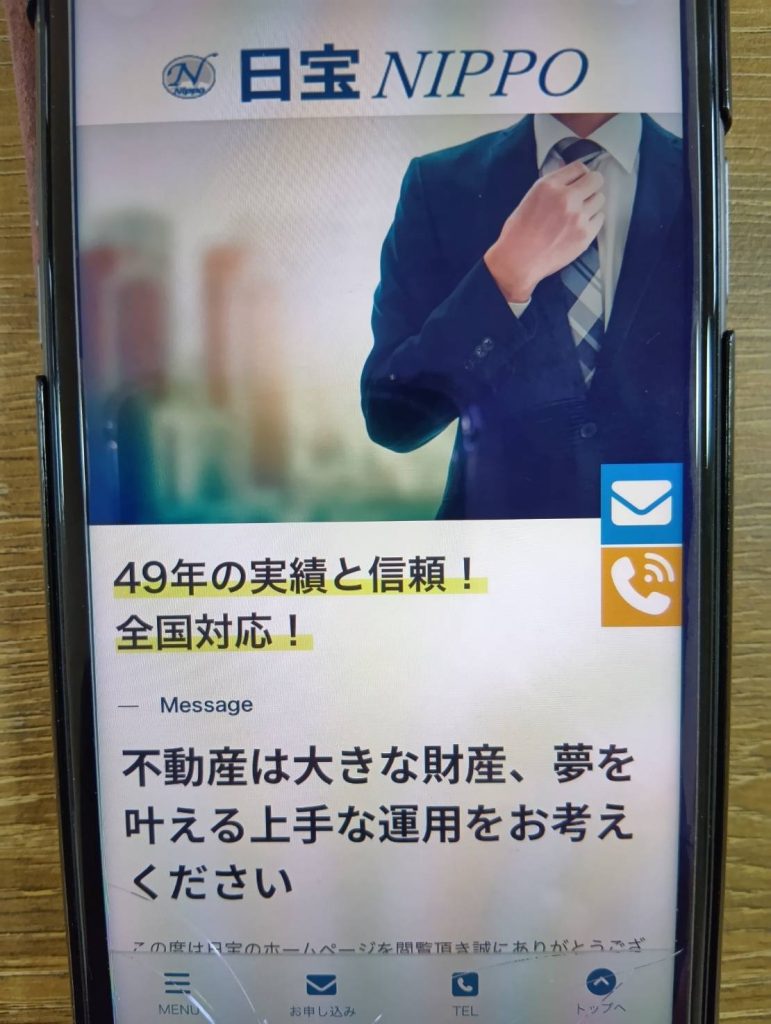

つばさコーポレーションの公式サイトをみる日宝は収入の低い方やパート、アルバイトでも問題なし

| 種別 | ノンバンク |

|---|---|

| 対象 | ・法人 ・個人事業主 ・個人 |

| 審査の柔軟性 | ・パートやアルバイトなど収入が低い方にも対応可能 ・赤字決算、税金滞納、債務整理中の方にも対応可能 |

| 抵当順位 | 二番抵当、三番抵当以降でも制限なく対応可能 |

| 融資額 | 50万円〜5億円 |

| 金利 | 4.0〜18% |

| 返済期間 | 1ヶ月〜30年 |

| 融資スピード | 最短当日〜1週間以内 |

| 対応エリア | 全国 |

日宝は、不動産担保ローンを専門に扱うノンバンクで、審査の柔軟さに強みがあります。

借り手の年収や職業といった属性よりも、不動産の担保価値を重視して判断されるため、審査に不安がある方でも相談できます。

実際に、パートやアルバイトなど収入が安定しにくい方でも利用できる点が大きな特徴です。また、高齢者や年金受給者にも対応しており、状況によっては無職でも不動産の売却を前提とした融資が検討される場合があります。赤字決算や税金滞納がある場合、債務整理中や過去に金融事故があるケースでも相談可能です。

また、抵当順位にも制限がなく、二番抵当・三番抵当にも対応している点も特徴です。加えて、借地権や共有持分、再建築不可物件など、一般的に評価が難しい不動産でも相談できます。

日宝は幅広い条件に対応できるため、法人はもちろん、個人の方にもおすすめです。他社で審査に通らなかった場合の選択肢として検討しやすい不動産担保ローンと言えるでしょう。

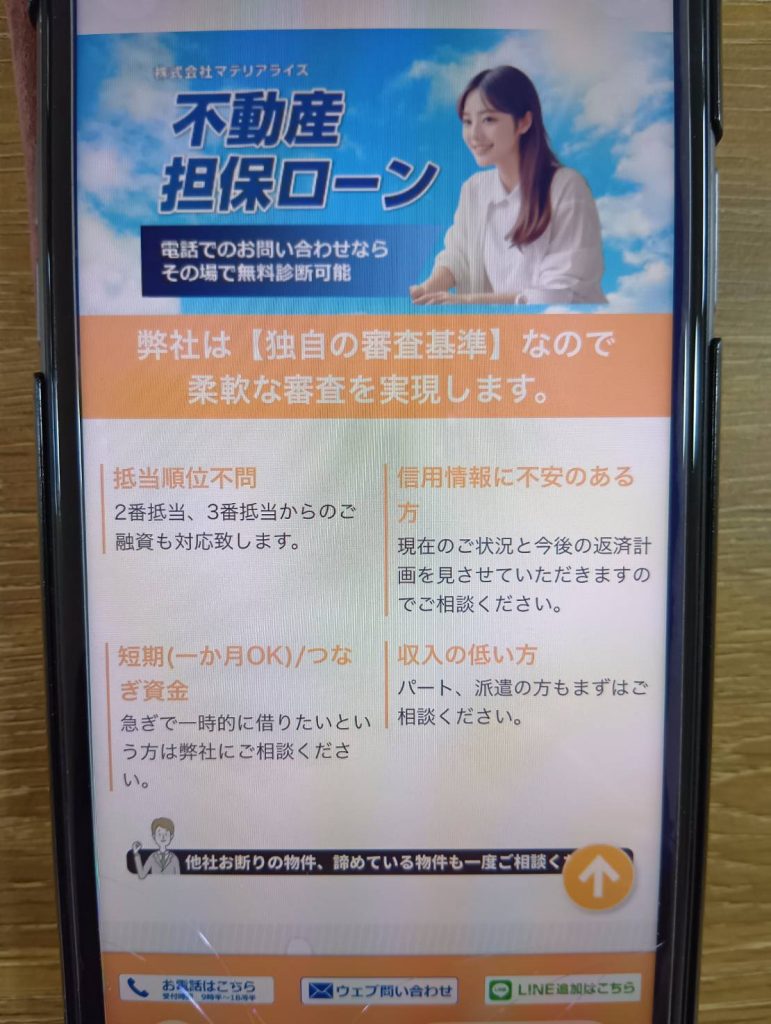

日宝の公式サイトをみるマテリアライズは信用情報に不安のある方でもOK

| 種別 | ノンバンク |

|---|---|

| 対象 | 個人 |

| 審査の柔軟性 | ・信用情報に不安を抱える場合やパートや派遣など収入が不安定な方も利用可能 ・短期のつなぎ融資にも対応 |

| 抵当順位 | 二番抵当、三番抵当以降でも制限なく対応可能 |

| 融資額 | 100万円〜3億円 |

| 金利 | 4.8〜9.8% |

| 返済期間 | 1ヶ月〜20年 |

| 融資スピード | 即日審査で最短翌営業日融資 |

| 対応エリア | 全国 |

マテリアライズは、個人向けの不動産担保ローンを提供するノンバンクで、審査の柔軟さとスピード対応に強みがあります。信用情報や過去の履歴よりも、今後の返済計画や不動産の担保価値を重視して審査が行われるため、柔軟に融資を受けられる可能性があります。

個人向けローンに特化しているため、収入状況や信用情報に不安を抱える方も利用しやすい点が魅力です。過去に延滞がある場合や信用情報に不安を抱える方でも利用しやすいと言えます。また、パートや派遣など収入が不安定な方でも、現在の状況や返済計画次第で柔軟に対応してもらえる場合があります。

さらに、二番抵当・三番抵当にも対応しており、すでに借入がある場合でも対応可能です。短期のつなぎ資金にも対応しているため、急ぎで資金調達をしたい場合にも適しています。加えて、市街化調整区域や再建築不可物件など、評価が難しい不動産でも相談可能です。

審査は最短即日、融資は最短翌営業日とスピード感があるため、できるだけ早く資金を用意したい方にもおすすめです。

マテリアライズ公式サイトをみるアサックスはリスケ中でも相談可能で柔軟に審査

| 種別 | ノンバンク |

|---|---|

| 対象 | ・法人 ・個人事業主 |

| 審査の柔軟性 | 赤字決算やリスケ中で財務状況が不安な場合にも対応可能 |

| 抵当順位 | 二番抵当にも対応 |

| 融資額 | 300万円〜10億円 |

| 金利 | 年1.95〜7.80% |

| 返済期間 | 3ヶ月〜35年 |

| 融資スピード | ・簡易審査:1日 ・融資実行:最短3日 |

| 対応エリア | 東京都、神奈川県、埼玉県、千葉県 |

アサックスは、1969年創業の実績を持つ老舗の不動産担保ローン会社です。独立系ノンバンクとして東証に上場しているほか提携銀行も多いため、信頼性の高い企業として知られています。そのうえで、銀行と比べて審査基準が柔軟とされており、不動産の担保価値を重視して判断されるため、財務状況に不安がある場合でも相談しやすいと言えます。

特に、赤字決算やリスケ中でも相談できる点も大きなメリットです。加えて、ノンバンクとしては比較的低金利で、まとまった資金を調達しやすい点も魅力です。

審査は最短1日、融資も最短3日とスピード感があるため、できるだけ早く資金を用意したい事業者にも向いています。

なお、対応エリアが1都3県に限定されるので、東京近郊の物件に強い不動産担保ローンを利用したい方に特におすすめです。

トラストホールディングスは借地権や底地権にも対応で最短即日融資

| 種別 | ノンバンク |

|---|---|

| 対象 | ・法人 ・個人事業主 ・個人 |

| 審査の柔軟性 | 借地権や底地権など評価が難しい不動産にも対応 |

| 抵当順位 | 二番抵当、三番抵当以降でも制限なく対応可能 |

| 融資額 | 100万円〜10億円 |

| 金利 | 3.45〜7.45% |

| 返済期間 | 1ヶ月〜30年 |

| 融資スピード | ・審査:最短即日 ・融資実行:最短即日〜3営業日以内 |

| 対応エリア | 全国 |

トラストホールディングスは、不動産担保ローンを取り扱うノンバンクで、審査の柔軟さとスピード対応に強みがあります。

特に、借地権や底地権、共有持分のみなど評価が難しい不動産にも対応しており、他社で断られたケースでも融資を受けられる可能性があります。二番抵当や三番抵当にも対応しているため、すでに借入がある場合でも利用できる点も特徴です。

最短即日での審査や融資にも対応しており、急ぎで資金調達をしたい場合にも適しています。また、全国対応で出張査定も実施しているため、地域を問わず申し込みがしやすく、相談しながら進めたい方にも向いています。ただし、出張査定は地域によって対象外の場合もあるため、事前に問い合わせをしておきましょう。

審査が不安な方の不動産担保ローンの選び方

審査が不安な方が不動産担保ローンを選ぶ際に注意したいポイントを5つご紹介します。

それぞれのポイントをチェックしていきましょう。

個人向けに対応しているかで選ぶ

不動産担保ローンの中には、法人や個人事業主のみを対象としている商品もあり、個人ではそもそも申し込みできないケースがあります。そのため、個人の方は最初から「個人向け」に対応している会社を選ぶことが重要です。

特に、パートやアルバイト、年金受給者など収入が安定しにくい方や、信用情報に不安がある方などは選び方を意識するのがおすすめです。

個人向けの実績が豊富な会社を選ぶことで、より柔軟に審査してもらえる可能性があります。不動産担保ローンでは、属性よりも不動産の担保価値を重視する場合が多いため、公式サイトの審査方針も確認しておくと良いでしょう。

銀行ではなくノンバンク系を選ぶ

審査に不安がある場合は、銀行ではなくノンバンク系の不動産担保ローンを選ぶのが基本です。銀行は、年収・勤務先・勤続年数などの「属性情報」や信用情報を厳しくチェックするため、少しでも不安要素があると審査に通りにくい傾向があります。

一方でノンバンクは、不動産の担保価値や将来の返済計画を重視する傾向があり、多少のマイナス要素があっても柔軟に判断されるケースが多いです。

例えば、赤字決算や税金滞納、過去の延滞歴がある場合でも、不動産の価値に余力があれば融資を受けられる可能性があります。審査の通りやすさを重視するのであれば、まずはノンバンクを中心に検討するのがおすすめです。

二番抵当や三番抵当など、抵当順位の制限がないか確認する

すでに住宅ローンなどの借入がある場合は「抵当順位」にも注意が必要です。抵当順位とは、不動産に設定される担保の優先順位のことで、万が一返済ができなくなった場合に、どの金融機関から優先して回収されるかを示すものです。

一般的に、最初に設定されたものが「一番抵当」となり、その後に設定されるものが「二番抵当」「三番抵当」となります。銀行はリスクを避けるため、一番抵当での融資しか対応していないケースが多く、すでに住宅ローンがある物件では追加で借りることは簡単ではありません。

一方でノンバンクは、二番抵当・三番抵当といった順位でも対応している場合があり、すでに借入がある状態でも資金調達が可能です。そのため、他社でローンを利用している方は、抵当順位に制限がない会社を選ぶことで、融資を受けられる可能性を広げられるでしょう。

金利・融資額・融資スピードで選ぶ

不動産担保ローンは会社ごとに条件が大きく異なるため、金利・融資額・融資スピードのバランスも重要です。金利は低いほど返済負担を抑えられますが、審査が柔軟な会社ほど金利がやや高めに設定されている傾向があります。そのため、「通りやすさ」と「返済負担」のバランスを見ながら選ぶことが大切です。

また、希望する融資額に対応しているか、最短どれくらいで融資を受けられるかも重要なポイントです。急ぎの資金調達であればスピード重視、長期的な利用であれば金利重視など、自分の状況に合わせて優先順位を決めて選びましょう。

関西や関東など対応エリアでも比較する

不動産担保ローンは、会社によって対応エリアが異なります。全国対応している会社もあれば、関東・関西など特定エリアに特化している会社もあり、エリア外の物件は審査対象外となるケースもあります。

特に、地域密着型の会社はエリアを絞ることで審査スピードや柔軟性を高めている場合もあるため、エリア制限があることがデメリットとは限りません。

そのため、自分の不動産が対応地域に含まれているかを確認したうえで、複数社を比較することが大切です。

個人向けにおすすめの審査が甘い不動産担保ローン

個人向けにおすすめの、比較的審査が甘い不動産担保ローンとしては「日宝」と「マテリアライズ」が挙げられます。

「日宝」は、収入や職業などの属性よりも不動産の担保価値を重視した審査を行っており、パート・アルバイトの方や収入に不安がある方でも相談しやすいのが特徴です。二番抵当・三番抵当にも対応しているため、すでに借入がある場合でも利用できる可能性があります。

一方「マテリアライズ」は個人向けに特化した不動産担保ローンで、信用情報や過去の履歴よりも現在の状況や返済計画を重視して審査が行われます。他社で断られたケースや信用情報に不安がある場合でも、担保次第で柔軟に対応してもらえる可能性が高いです。いずれも審査の柔軟性が高く、個人で審査に不安がある方でも検討しやすい不動産担保ローンと言えるでしょう。

不動産担保ローンの本審査で落ちる確率はどのくらい?

不動産担保ローンの本審査において、落ちる確率を具体的な数字で示すことはできません。審査結果は、不動産の担保価値や借入状況、返済計画などによって大きく異なるためです。ただし、無担保ローンと比べると審査に通りやすい傾向があり、特にノンバンクでは柔軟に判断されるケースも多く見られます。

一方で、仮審査に通過していても、本審査で否決となるケースも多いです。例えば、不動産の評価額が想定より低い場合や、書類の不備・申告内容の相違などがあると、審査に通らない可能性があります。そのため、本審査に進んだからといって必ず借りられるわけではありません。事前に複数社の仮審査を受けて比較し、自分に合った業者を選ぶことが大切です。

不動産担保ローンで断られた理由は?審査落ちしやすいケース

不動産担保ローンは比較的審査が柔軟とされていますが、状況によっては本審査で落ちてしまうこともあります。ここでは、審査に落ちやすい主なケースを4つ紹介します。

それぞれのポイントを事前に確認し、審査をする際の参考にしてみて下さい。

物件の担保評価が不足している

不動産担保ローンでは、担保となる不動産の価値が審査の大きな判断基準となります。そのため、借入希望額に対して物件の評価額が不足している場合は、審査に通らない可能性があります。

例えば、築年数が古い物件や地方の物件、流動性が低い不動産は評価が下がりやすく、希望額どおりの融資が難しくなるかもしれません。また、再建築不可物件や権利関係が複雑な不動産も評価が厳しくなる傾向があります。

物件の評価に対する不安が多い方は、借地権や底地権、再建築不可など評価が難しい場合にも対応しているサービスを選ぶのがおすすめです。

信用情報や他社借入に問題がある

過去にクレジットカードやローンの延滞がある場合や、債務整理の履歴がある場合は、信用情報に影響し審査に不利になることがあります。また、すでに複数の借入がある場合や借入額が多い場合も、返済能力に不安があると判断される可能性が高いです。

ただし、不動産担保ローンでは信用情報だけでなく担保価値も重視されるため、状況によっては融資を受けられるケースもあります。信用情報に不安がある場合は、審査が柔軟なノンバンク系のサービスを選ぶのがおすすめです。

税金滞納や権利関係の不備がある

固定資産税や住民税などの税金を滞納している場合は、優先的に回収される場合があるため、審査に影響することがあります。また、不動産が共有名義になっている場合や、権利関係が整理されていない場合も、審査が難しくなる要因となります。

特に、共有者の同意が得られていない場合や、差し押さえが入っているケースなどは注意が必要です。複雑な権利関係にも柔軟に対応してくれる不動産担保ローンを選ぶことで、融資を受けられる可能性が高まるでしょう。

申告内容のズレや書類不備がある

申込時の申告内容と提出書類にズレがある場合や、必要書類に不備がある場合も審査落ちの原因になります。具体的には、収入や借入状況の記載ミスや、書類の提出漏れなどがあると、審査がスムーズに進まない可能性があります。

本審査では内容が細かく確認されるため、正確に申告することが重要です。事前に書類をしっかり確認し、不備がない状態で申し込めるように準備しておくことが大切です。