セゾンファンデックスは、クレディセゾングループ「株式会社セゾンファンデックス」が運営する会社です。

数ある事業者向け不動産担保ローンの中でも、審査の柔軟性やスピード感が特徴です。

本記事では、セゾンファンデックスを実際に利用した人の口コミや評判を元に、メリット・デメリットを詳しく解説します。

ノンバンク系というだけで不安を感じる人がいる一方で「審査が通りやすい」「不動産投資に強い」と評価される理由も解説します。

審査から融資実行までの流れも解説していくので、検討中の方はぜひ参考にしてみて下さい。

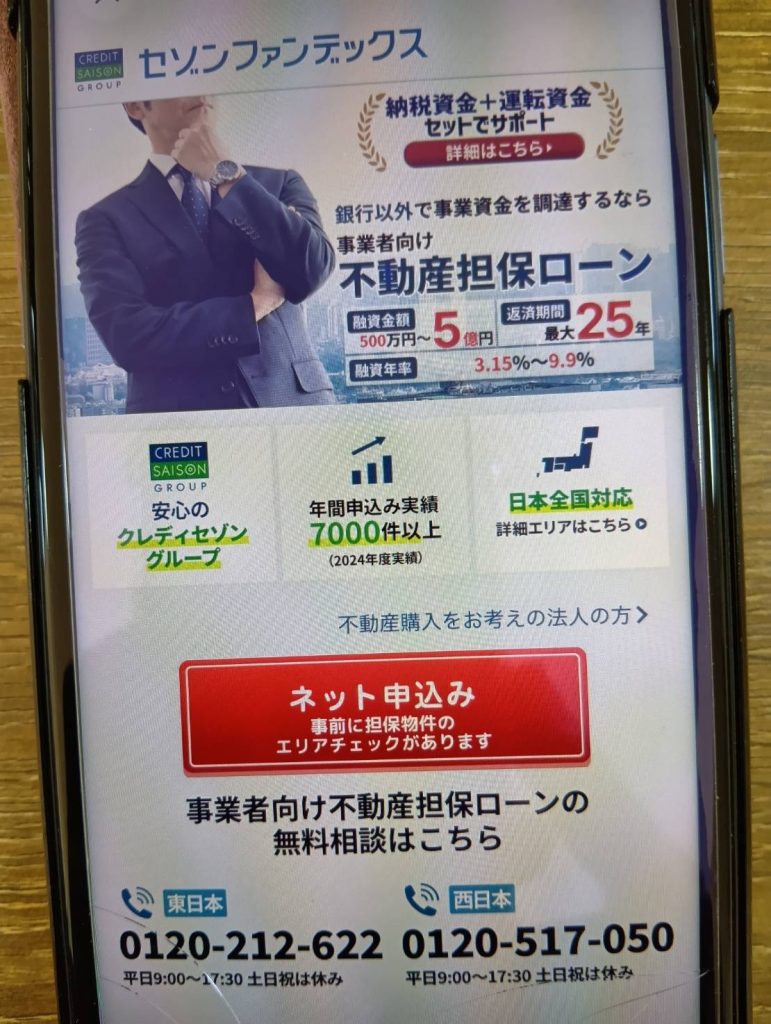

年間申込実績7,000件以上

セゾンファンデックス公式サイトで物件のエリアチェックをする最短即日で仮審査の結果がわかる

セゾンファンデックスの事業者向け不動産担保ローンはやばい?評判や口コミ

セゾンファンデックスが提供する不動産担保ローンについて、実際の評判や口コミが気になる方も多いはずです。

ここでは、以下の代表的な口コミをご紹介します。

セゾンファンデックスの特徴や注意点を、確認していきましょう。

不動産投資家は活用がしやすい

金融機関の新規開拓をしたところセゾンファンデックス保証の新しいアパートローン商品をご提案いただきました。

融資実行時に融資額×2%の手数料として支払うと、金利が2.4%まで落ちるとのこと。セゾン保証なのでもちろん耐用年数超えも可。期間30年前後まで。

これなら築古物件はもちろんのこと、高利回りの新築なら回る可能性が出てきそうです。最近は融資手数料を高めに取るトレンドが継続していますが、うまく活用していけたらいいかもですね。

X

セゾンファンデックスは、不動産の担保価値や収益性を重視して融資判断を行うため、不動産投資家にとって活用しやすいという口コミです。

銀行融資では築年数や耐用年数を厳しく見られ融資が通らないケースも少なくありません。

一方で、セゾンファンデックスでは物件そのものの価値や事業性を評価してもらえる点が特徴です。

そのため、築古物件や事業用不動産を活用した資金調達もしやすく、物件購入資金や追加投資、借り換えなど幅広い場面で利用されています。

銀行だけに頼らず、柔軟な資金戦略を組みたい不動産投資家にとって、有力な選択肢のひとつと言えるでしょう。

築古物件や耐用年数切れ物件を担保にできる

築古物件や耐用年数切れ物件に割と使える「セゾンファンデックス保証」の不動産ローン、融資条件は↓

セゾンファンデックスでは、築年数が古い物件や耐用年数を超えた物件でも担保として評価されるケースがあります。

銀行融資の場合、建物の法定耐用年数を過ぎると価値がほぼゼロとみなされ、土地評価中心となるため、築古物件は融資が通りにくくなる傾向があります。

一方でセゾンファンデックスは、物件の収益性や立地条件、不動産としての実質的な価値を重視して審査を行うのが特徴です。

そのため、家賃収入が安定している物件や需要のあるエリアの築古物件であれば、担保として活用できる可能性があります。

築古物件を活用した不動産投資や資金調達を考えている方にとって、柔軟な選択肢となるでしょう。

融資残高の上限額は無さそう

セゾンファンデックス系の上限が3億っぽい噂を聞いたので「え、セゾンだけじゃ4億借りれないの?!」と思って電話してみたけど、セゾンファンデックスプロパーの場合は残高の上限額は無さそう

5億の1回の融資の上限額みたい保証は審査基準違うみたいなので、信金の担当者さんに聞いてもらうかー

X

セゾンファンデックス

たまたまとった建物の謄本の乙区にセゾンファンデックスで3億も融資ついている物件がありました

セゾンファンデックスってもう少し少額の融資イメージだったのですが、大きいのもやるんですね〜

X

セゾンファンデックスでは、不動産担保ローンの融資金額は500万円〜5億円に設定されています。

ただし、不動産の評価や収益性、借入条件によっては、個別に大きな融資ニーズにも柔軟に対応しているケースがあると考えられます。

ただ、最終的な融資額は審査内容によって決まるため、誰でも高額借入ができるわけではありません。

高額融資を検討している場合は、まず仮審査で可否や条件を確認し、自身の物件でどこまで対応可能か相談してみるのがおすすめです。

クレディセゾン系列のノンバンクで体力もブランド力もある

多くの人が勘違いしているけど、

「ノンバンク=消費者金融」じゃない。ノンバンクの中には、L&Fアセットファイナンスやセゾンファンデックスみたいに、

・不動産担保ローンに特化

・物件の価値をきちんと見て融資判断

・体力もブランド力もある大手系列こういう金融機関も入っている。

銀行は「建物は22年で価値ゼロ、土地がどれだけ残るか」で判断するから、築古は通しにくい。でもノンバンクは「物件の収益性」を軸に見てくれるから、銀行が嫌がる案件でも通ることがある。

つまり、不動産投資家からしたら“怖い存在”じゃなくて、むしろ武器になる。

知らずに「ノンバンク=怖い」と避けてる人は、それだけで融資のチャンスを失ってる。

要は金融機関ごとに「好きな物件」がある。

それを知って先回りすれば、融資の角度は一気に上がる。ノンバンクも、その選択肢の一つに必ず入れておくべきです。

X

口コミのように「ノンバンク=消費者金融」と誤解している方も少なくありません。セゾンファンデックスは不動産担保ローンに特化し、物件の価値や収益性を重視して融資判断を行う金融機関です。

中でも「クレディセゾン」という大手グループの一員であり、ノンバンクの中でも経営基盤が安定していて安心感が高い点が評価されています。不動産担保ローン会社の中でも、信頼性と柔軟性を兼ね備えている点が大きな魅力です。

審査が甘い・審査が通りやすい

#primenews

元多重債務者から言わせると

セゾンファンデックスは

X

審査が甘い

限界大家としての信用金庫のとの付き合い方について、正しいものを選べ

1.メールアドレスは支店共有であるため、できるだけ資料はメールで送らない方が良い

2.審査が通りやすいセゾンファンデックス保証を最初から選ぶ方が心証が良い

X

セゾンファンデックスには「審査が甘い」「通りやすい」といった口コミも見られます。銀行に比べて柔軟な判断が行われるため、他社で断られた案件でも融資につながるケースが多いためです。

ただし、誰でも借りられるわけではなく、不動産の担保価値や収益性、借入状況などを総合的に審査したうえで判断されています。銀行とは基準が異なるだけで、専門性の高い不動産評価を重視した審査が特徴です。「審査が甘い」というより、柔軟な基準で対応していると捉えるのが適切でしょう。

年間申込実績7,000件以上

セゾンファンデックス公式サイトで物件のエリアチェックをする最短即日で仮審査の結果がわかる

セゾンファンデックスの事業者向け不動産担保ローンは不動産の担保評価に定評

セゾンファンデックスの事業者向け不動産担保ローンは、不動産の担保評価に定評があり、銀行で断られた案件でも融資の可能性があることで知られています。

ここでは、特に押さえておきたい6つの特徴を詳しく解説していきます。

それぞれの特徴を、一つずつ見ていきましょう。

銀行よりも審査基準が緩やかで融資を受けやすい傾向

セゾンファンデックスは「クレディセゾン」グループのノンバンク系金融会社で、不動産担保ローンに特化しています。一般的にノンバンク系は銀行より審査が柔軟で、追加融資や担保評価において通りやすい傾向があり、セゾンファンデックスもその一例です。

銀行より物件の収益性や担保価値を重視するため、築古物件や既存ローンがある物件でも融資を受けやすい傾向があります。

ただし、収入や物件評価に基づく審査はあり、誰でも融資を受けられるとは言い切れません。適正評価や返済能力はきちんとチェックされるため、申込者の条件によって結果が左右される点には注意しましょう。

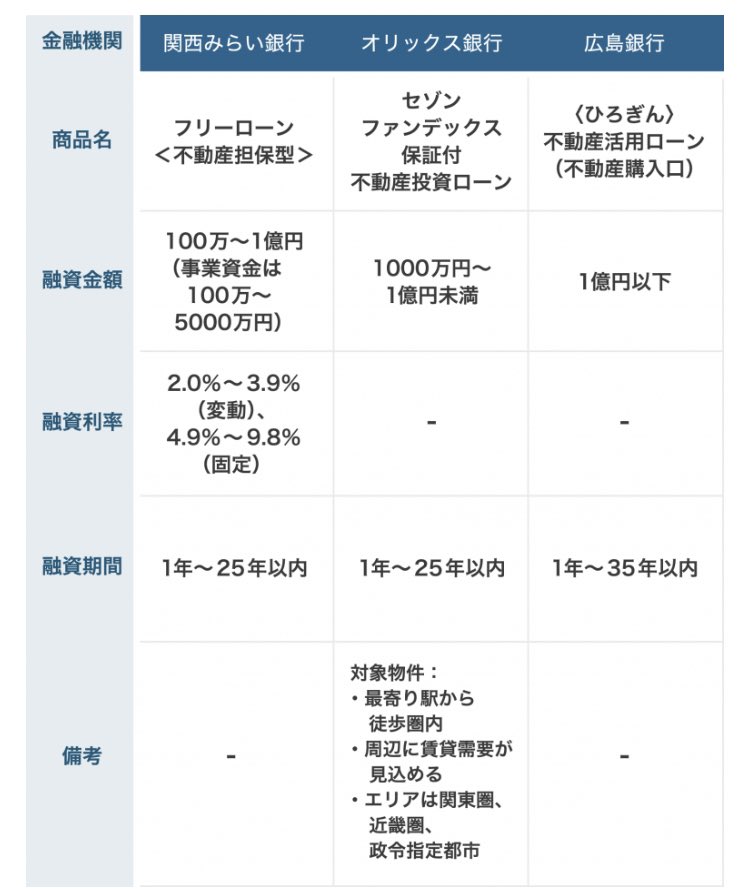

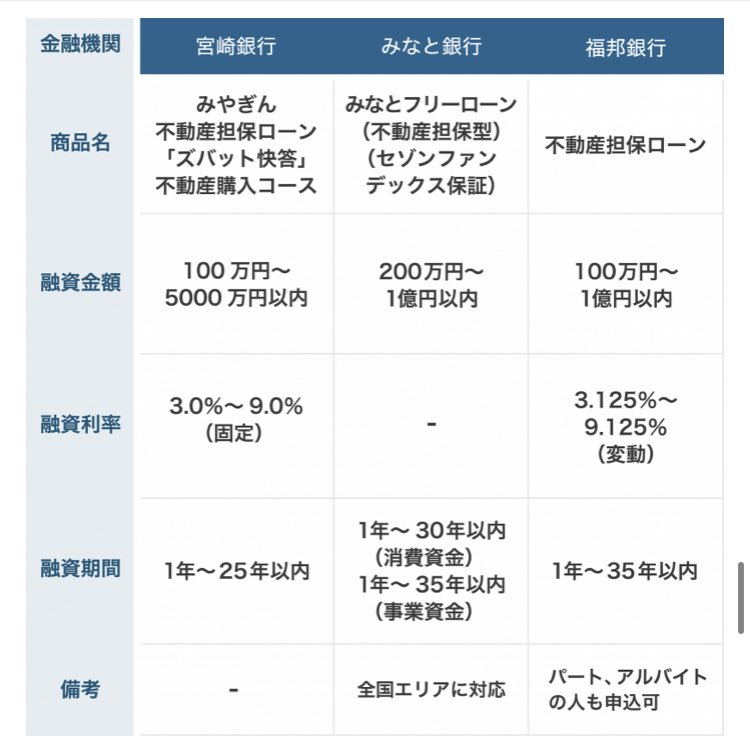

低金利かつ長期ローン

セゾンファンデックスは、低金利で長期ローンが組める不動産担保ローンです。主な条件を下記にまとめました。

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社セゾンファンデックス |

| 貸付の利率 | ●変動金利 3.40%~5.20%(2026年5月時点) (融資実行月の3ヶ月前の月末に適用される短期プライムレート(みずほ銀行)+1.275%~3.075%) ●固定金利 4.50%~9.90% ※金利タイプ(変動金利または固定金利)は、審査により決定 |

| 返済方式 | 毎月元利均等払い |

| 返済期間/回数 | 5〜25年/60〜300回 |

| 損害遅延金 | 年率20.00% |

| 担保 | (根)抵当権設定(法人、代表者またはその親族が所有する不動産) |

| 貸金業者登録簿登録電話番号 | 03-3988-1883 |

低金利で長期返済が可能な点は、大きなメリットです。なお、変動と固定の金利タイプは、審査結果に応じて決定されます。

仮審査は最短即日で回答が出るスピード感

セゾンファンデックスの不動産担保ローンでは、申し込み後の仮審査が最短即日で回答される点が大きな特徴です。本審査は最短3営業日、融資実行は最短1週間(5営業日)と非常にスピーディーです。

仮審査は本審査の前段階で、申込者の基本情報や担保不動産の概要を元に、融資可否や条件の目安を確認できます。これにより、事前に「自分の物件でどのくらい融資を受けられるか」を把握できるため、安心して次のステップに進むことが可能です。

特に不動産投資家や事業者にとっては、資金計画を早く立てられる点がメリットです。ただし、最終的な融資額や金利は本審査の結果に左右されるため、仮審査はあくまで目安として活用しましょう。

資金使途は自由&高額融資

セゾンファンデックスの不動産担保ローンは、資金使途が原則自由な点が大きな特徴です。事業資金や不動産購入、リフォーム費用など、幅広い目的に利用でき、不動産投資家や事業者にとって柔軟な資金調達手段となります。

融資金額も最大5億円まで対応可能で、高額な資金ニーズにも応えやすい点がメリットです。ただし、開業資金で融資を受ける場合などは創業計画書の提出が必要になる場合があります。

資金使途に制限はないものの、必要書類がある点には注意しましょう。また、最終的な融資額は担保評価や申込者の返済能力によって決まるため、誰でも上限まで融資を受けられるわけではありません。高額な融資を検討する場合は、仮審査で条件を確認しておくことが安心です。

全国対応・来店不要

セゾンファンデックスは、日本全国に対応しており、来店不要という点も大きな特徴です。地方の物件や忙しい方でも、電話やWebで申し込み・相談が可能なため、手軽に資金調達の検討ができます。

ただし、一部の地域では対応していないエリアもあるため、対象地域は必ず確認しておくことをおすすめします。事前に申し込み可能かどうかを把握しておけば、スムーズに手続きを進められます。

公式サイトでは都道府県ごとの対象可能地域を確認できるので、気になる方はチェックしてみて下さい。

柔軟な担保設定

セゾンファンデックスの不動産担保ローンは、担保にできる不動産の種類や設定方法が柔軟な点も特徴です。戸建てやマンション、土地に加え、事業用物件や収益物件も担保に利用できます。

また、第一抵当権だけでなく第二抵当権や第三抵当権の設定にも対応するケースがあり、既存ローンが残っている物件でも融資を受けられる可能性があります。

不動産担保ローンは、担保となる不動産の評価額に応じて融資額が決まります。セゾンファンデックスでも、銀行などの金融機関では対応が難しい物件でも柔軟に担保設定が可能です。

例えば、二番抵当・三番抵当や借地権、家族名義の物件なども対象になるケースもあります。また、すでに銀行で抵当権が設定されている物件でも、その順位以降で新たに抵当権を設定することで融資を受けられる場合が多いです。

物件の種類や状況に応じて柔軟に対応できる点は、不動産投資家や事業者にとって大きなメリットと言えるでしょう。

セゾンファンデックスの審査は甘い?厳しい?

セゾンファンデックスの不動産担保ローンの審査は、銀行と比べると柔軟に対応してもらえるケースが多いのが特徴です。担保となる不動産の価値や収益性を重視するため、築古物件や既存ローンが残る物件でも融資を受けやすい傾向があります。

ただし、収入や信用情報、物件評価に基づく社内審査はしっかり行われるため、誰でも無条件で借りられるわけではありません。最終的な融資可否は総合評価で決まるため、その点には注意が必要です。

審査が瞬殺?セゾンファンデックスの審査時間と審査の流れ

セゾンファンデックスの不動産担保ローン審査は、スピーディーに進むのが特徴です。基本の流れは以下のステップで進みます。

| ステップ | 内容 |

|---|---|

| ネット申し込み | ・担保物件の対象エリアを事前確認 ・Webで申し込み(電話相談も可能) |

| 仮審査(審査回答) | ・基本情報と物件概要を元に審査 ・最短即日で融資可否や条件を確認 |

| 必要書類の提出・本審査 | ・本人確認書類や収入証明書を提出 ・担保評価と返済能力を審査 |

| 契約手続き | 融資条件を確認し契約書に署名、捺印 |

| 融資実行 | ・指定の口座に融資金が振り込まれる ・最短1週間程度で入金される場合もある |

それぞれの手順を詳しく解説していくので、参考にしてみて下さい。

年間申込実績7,000件以上

セゾンファンデックス公式サイトで物件のエリアチェックをする最短即日で仮審査の結果がわかる

ネット申し込み

セゾンファンデックスでは、まず担保物件が融資対象かどうかを確認する必要があります。公式サイトで所在地を入力し、対象地域かどうかをチェックしましょう。全国対応ですが、一部対象外の地域もあるため注意が必要です。

また、平日の9時〜17時半の間であれば、電話相談も対応しています。ネットでの申し込み前に気になる点を確認できるため、時間に余裕がある方は事前に相談をしてみましょう。

仮審査(審査回答)

セゾンファンデックスでは、ネット申し込み後に仮審査が行われます。申込者の基本情報や担保不動産の概要を元に、融資可否や条件の目安を確認するステップです。

仮審査は最短即日で回答されることもあり、資金計画を早く立てたい不動産投資家や事業者にとって大きなメリットです。

ただし、仮審査の結果はあくまで目安であり、最終的な融資額や金利は本審査の結果によって決まる点に注意しましょう。

必要書類の提出・本審査

仮審査でおおよその融資可否や条件が確認できたら、次は本審査に進みます。本審査では、正式な融資判断のために必要書類を提出し、より詳細な審査が行われます。

主な提出書類の例は、以下の通りです。

- 本人確認書類(運転免許証、パスポート、マイナンバーカード)

- 収入証明書(決算報告書、確定申告書など)

- 担保物件に関する書類

本審査では、不動産の評価に加えて、返済能力や信用情報を総合的に確認し、正式な融資額や金利、返済条件が決定します。

なお、法人と個人では必要書類が異なるため、気になる方は事前に公式サイトで確認しておくと安心です。

契約手続き

本審査に通過し、条件の確認ができたら契約手続きへ進みます。契約書には融資額や金利、返済期間、手数料などの最終条件が記載されています。返済方法や注意事項も含めて内容をしっかり確認したうえで、署名・捺印を行いましょう。

契約は郵送にも対応しているため、遠方でも手続きを進めやすいのが特徴です。契約の際には、以下の書類が必要となります。

- 実印と印鑑登録証明書(3ヶ月以内のもの)

- 銀行届出印

- 登記済権利証(登記識別情報)

なお、上記以外の書類が求められるケースもあるため、事前に確認しておくと安心です。

融資実行

契約手続きが全て完了すると、指定した口座へ融資金が振り込まれます。条件が整えば、本審査時の書類の提出から最短1週間(5営業日)で入金されるケースもあり、スピーディーな資金調達が可能です。

ただし、書類の不備や担保評価の進行状況によっては、入金までに1週間以上かかる場合もあります。

融資実行後は、契約時に決めた返済スケジュールに沿って、無理のない計画で返済を進めていきましょう。

セゾンファンデックスの事業者向け不動産担保ローンのデメリット

セゾンファンデックスの事業者向け不動産担保ローンには多くのメリットがありますが、注意しておきたいデメリットも存在します。ここでは、代表的なデメリットを3つ解説します。

デメリットや注意点を把握した上で、利用を検討してみましょう。

銀行融資と比べると金利は高い

セゾンファンデックスは比較的低金利な不動産担保ローンを提供していますが、それでも銀行融資と比べると金利水準は高めになる傾向があります。銀行は資金調達コストが低いため、信用情報や担保条件が整っていれば、より低金利で融資を受けられるケースも少なくありません。

一方、セゾンファンデックスのようなノンバンク系は審査が柔軟な分、リスクを考慮した金利設定となっています。

そのため、銀行融資が利用できる状況であれば、まずは銀行を検討し、難しい場合の選択肢として活用するのが現実的と言えるでしょう。

法人の代表者保証などは基本的に求められる

セゾンファンデックスの事業者向け不動産担保ローンでは、担保不動産に加えて、法人代表者の連帯保証が求められます。会社としての借入であっても、代表者個人の責任が伴う点には注意しましょう。保証範囲や条件によっては、個人資産に影響が及ぶ可能性もあるため、契約前に内容を充分確認しておくことが重要です。

ただし、法人の代表者書類が求められるのは、セゾンファンデックスに限らず、多くの不動産担保ローンの融資で採用される仕組みです。万が一返済が滞った場合に備えるためで、多くの事業者向けの融資では一般的な条件と言えるでしょう。

短期間で完済できる少額ニーズには向かない

セゾンファンデックスの不動産担保ローンは、長期返済・高額融資を前提とした商品設計となっています。そのため、数ヶ月〜1年程度で返済するような短期資金や、少額の資金調達には向いていません。

不動産担保の設定や審査には一定の時間と手続きが必要となるため、急ぎの少額資金であれば、ビジネスローンや信用融資の方がスムーズな場合もあります。また、短期返済に対応している不動産担保ローン会社を選ぶ方が適しているケースもあるでしょう。

一方で、中長期でまとまった資金を調達したい場合は、セゾンファンデックスの不動産担保ローンは有力な選択肢となります。

セゾンファンデックスはヤミ金?怪しい業者ではない

セゾンファンデックスは、クレディセゾングループ「株式会社セゾンファンデックス」が運営する金融・不動産会社です。

金融庁の管轄下で正式に貸金業登録を受けている会社で、ヤミ金や怪しい業者ではありません。実際に、以下のように金融庁や国土交通省のホームページで登録番号や免許情報を確認できます。

| 項目 | 登録・免許番号 |

|---|---|

| 貸金業者登録番号 | 関東財務局長(12)第00897号 |

| 日本貸金業協会会員 | 第001350号 |

| 宅地建物取引業者免許証番号 | 国土交通大臣(2)第009536号 |

上記のデータは、金融庁や国土交通省などの公的機関が管理する正式な公開データです。セゾンファンデックスはヤミ金や怪しい業者ではなく、法律に基づいて運営している信頼性の高い会社だと言えるでしょう。

年間申込実績7,000件以上

セゾンファンデックス公式サイトで物件のエリアチェックをする最短即日で仮審査の結果がわかる