【PR】

「不動産投資型クラウドファンディングは元本割れが怖くて投資できない!」

「FUNDROPは元本割れリスクが低いって本当?」

不動産投資やFUNDROPに関心がある方は、このように思われているのではないでしょうか?

不動産投資型クラウドファンディングでは「優先劣後構造」の出資形態を取ることで、投資家の利益をある程度守っています。

しかし、それでも投資に不安を感じる方は多いです。

FUNDROPはこの優先劣後構造に加え、2重・3重のセーフティネットで投資家の元本割れリスクを低減しています。

FUNDROPの配当原資は、対象不動産から生まれる賃料収入です。

そのため、FUNDROPでは運営会社による賃料保証スキームにて投資家の利益を保護しています。

さらにファンドによっては、運営会社と保証会社(株式会社日本保証)が協働してファンド出口での買取保証を行うものもあります。

FUNDROPでファンドの出資募集がされるとすぐに募集ページにアクセスが集中し、サイトがフリーズするほどの人気です。

このように、リスク負担を避けたいと思っている投資家から大きな注目を浴びています。

ただし、賃料保証や買取保証は「元本保証」とイコールの意味ではありません。

そもそも不動産投資型クラウドファンディングで投資家の利益補填を行うことは、法律で禁止されています。

他の金融投資と違い、不動産投資型クラウドファンディング特有のリスクもあるので注意が必要です。

そこで、この記事ではFUNDROPのメリットや注意点など、詳しく説明していきます。

FUNDROPに投資をしようかどうか迷っている方は、ぜひ参考にしてください。

企業系ファイナンシャルプランナー。プライム上場の金融機関に勤務、主に住宅ローンの相談販売に携わる。顧客に対し最適資金計画を提案、マイホーム購入に関連する法令・税額控除制度等について説明。これらの経験を活かし金融・不動産に特化したライターとして活動中。

保有資格:1級ファイナンシャルプランニング技能士、宅地建物取引士、証券外務員1種、ビジネス法務エキスパート

FUNDROPに関する評判と口コミ

FUNDROP は他の不動産投資型クラウドファンディングよりも元本割れリスクが小さいです。

しかも高い利回りを期待できるということで、多くの投資家が会員登録しています。

ここでは良い口コミだけでなく悪い口コミも紹介していくので、ぜひ参考にしてみてください。

FUNDROPの良い口コミ・評判

まずは、FUNDROPの良い口コミ・評判を紹介します。

|

家賃保証や買取保証がついていて、手堅い収入が見込める。 (投資家) |

|

他の不動産クラウドファンディングに比べ、利回りが高くて魅力的。 (投資家) |

|

1,000万円まで出資でき、大きなキャッシュリターンが期待できる。 (投資家) |

|

優先劣後出資方式で、劣後出資の割合が高く安心。 (投資家) |

FUNDROPの悪い口コミ・評判

次に、FUNDROPの悪い口コミ・評判を紹介します。

|

投資物件に築古アパートが多く、賃貸の競争力に不安 (投資家) |

|

出資申し込みが先着順で、ファンドがリリースされると数分で売り切れ、なかなか買えない。 (投資家) |

FUNDROPのメリットと特徴を一挙解説!

FUNDROPのメリット・特徴である以下の5点について紹介していきます。

- 賃料保証・買取保証でダブルの安心感

- 優先劣後構造で元本割れリスクが小さい

- 利回りが比較的高い

- 1万円から1,000万円まで投資可能

- 運営会社のグループ会社が賃貸事業を担っている

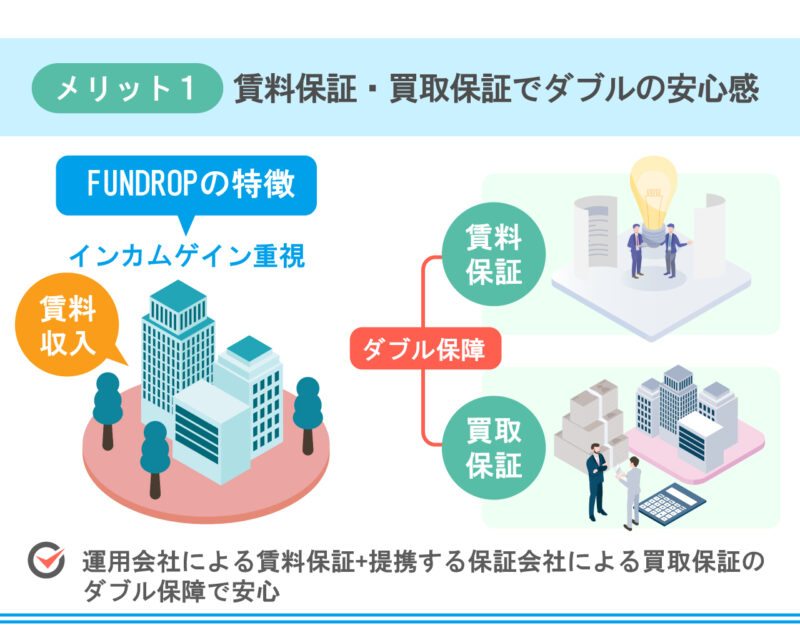

FUNDROPのメリット・特徴1.賃料保証・買取保証でダブルの安心感

不動産投資における投資リターンの減資は、「インカムゲイン(賃料収入)」と「キャピタルゲイン(転売利益)」に大きく分類されます。

FUNDROPの特徴は、この賃料収入を分配の原資とするインカムゲイン重視のファンドであることです。

2023年2月時点で組成された全14件のファンドのうち12件が、投資家のインカムゲインを確保するために運用会社が賃料保証を付与しています。

さらにファンドの中にはこの賃料保証に加え、提携する保証会社による買取保証が付与されている案件もあります。

この「ダブルの保証」により、投資家は安心してファンドに出資することができるのです。

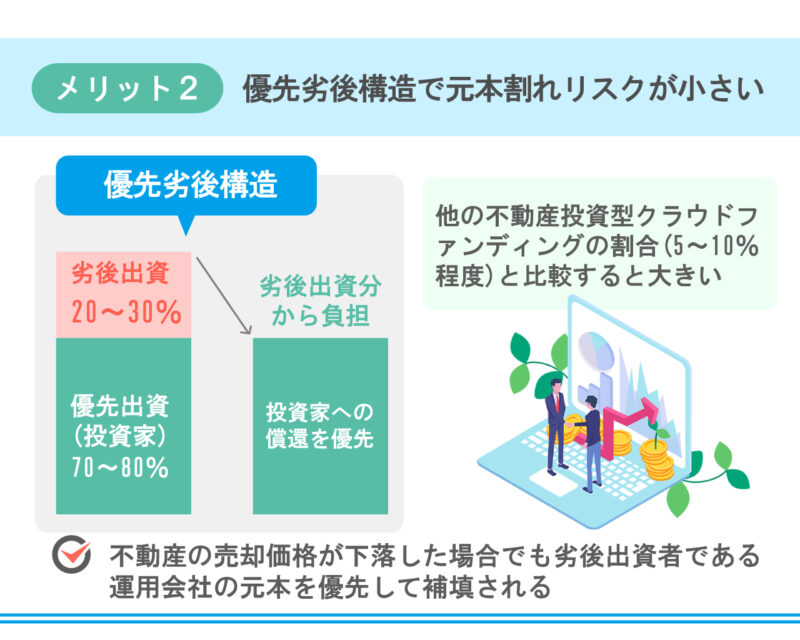

FUNDROPのメリット・特徴2.優先劣後構造で元本割れリスクが小さい

優先劣後構造とは、優先出資者の元本割れリスクを軽減する仕組みです。

投資家を優先出資者、FUNDROPの運営会社を劣後出資者と定義し、優先出資者に対し元本の償還と配当の支払いを優先的に行うことで、優先出資者に対する元本と配当金の安全性を高められます。

FUNDROPでは劣後出資持分の割合が全体の20%〜30%なので、他社の割合(5%〜10%程度)と比較すると大きいです。

たとえばFUNDROP2号ファンドでは、なんと劣後出資割合が驚異の60%に設定されており、残る40%の優先出資持分が強力に守られました。

仮に不動産の売却価格が下落した場合でも、劣後出資者である運用会社の元本を優先して補填される構造なので、一定の下落額までは投資家の元本が毀損することはありません。

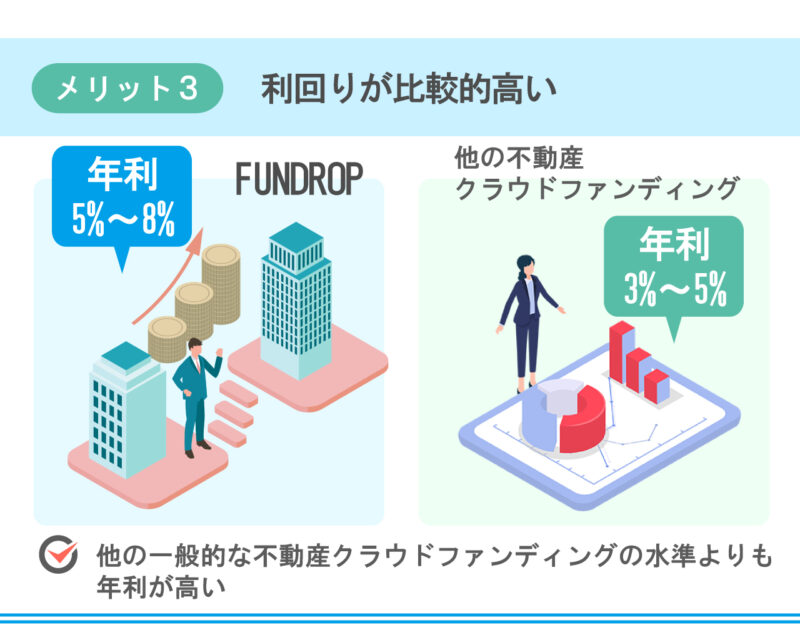

FUNDROPのメリット・特徴3.利回りが比較的高い

FUNDROPの予定分配率は、5%~8%です。

他の一般的な不動産投資型クラウドファンディングの水準3%〜5%よりも高いのが特徴です。

運用期間は6ヶ月程度のものが多く、中には12ヵ月という十分なインカムゲインが期待できるファンドもあります。

FUNDROPのメリット・特徴4. 1万円から1,000万円まで投資可能

不動産投資型クラウドファンディングは最小投資額が一口1万円から投資できるものが多いです。

しかし投資金額の上限が30万円~100万円程度に設定されていれば、1年間5%で運営できても税引前収益は1.5万円~5万円程度にしかなりません。

FUNDROPでは、ファンドによっては上限1,000万円投資が可能です。

1,000万円投資した場合は1年後に税引前収益50万円が得られる計算になるので、十分なリターンを期待できます。

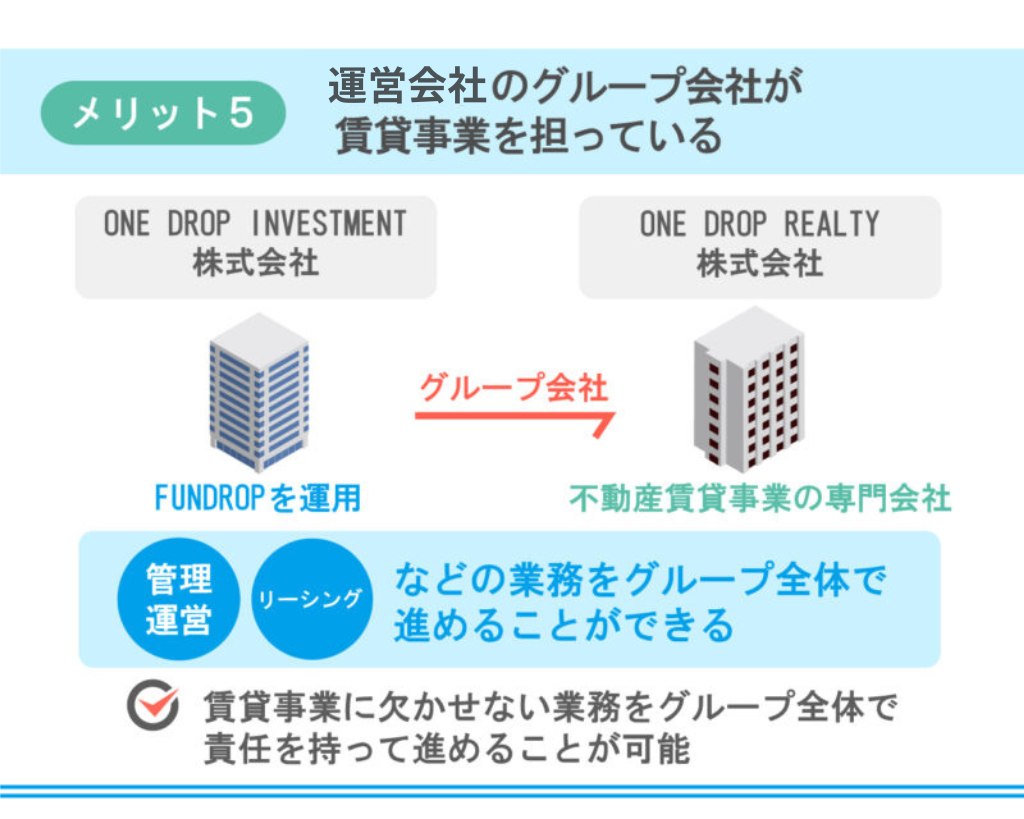

FUNDROPのメリット・特徴5.運営会社のグループ会社が賃貸事業を担っている

FUNDROPを運用する「ONE DROP INVESTMENT株式会社」のグループ会社には「ONE DROP REALTY株式会社」という不動産賃貸事業の専門会社があります。

これにより、対象不動産の管理運営やリーシング等、賃貸事業に欠かせない業務をグループ全体で責任を持って進めることが可能です。

FUNDROPに投資する方はここに注意!デメリットについても解説

次に、FUNDROPの注意点・デメリットである、以下の3点について紹介していきます。

- 人気があり過ぎて買いにくい

- 運営会社が未上場

- 出金に関する振込手数料は投資家負担

FUNDROPの注意点・デメリット1.人気があり過ぎて買いにくい

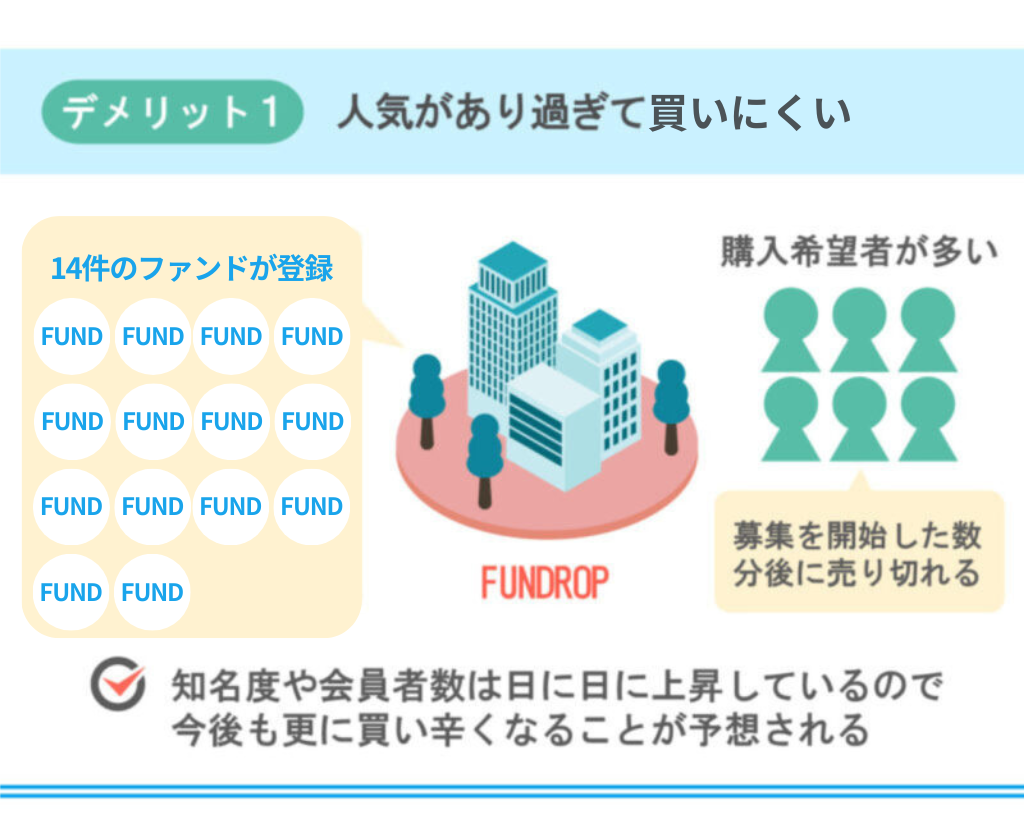

2023年2月時点でFUNDROPに14件のファンドが登録されていています。

ファンドが組成されているペースは、だいたい2ヵ月に1度です。

購入希望者が多く、募集を開始した数分後に売り切れるなどの事態が発生しています。

FUNDROPの知名度や会員者数は日に日に増しており、今後も更に買いづらくなることが予想されるので、改善を期待したいところです。

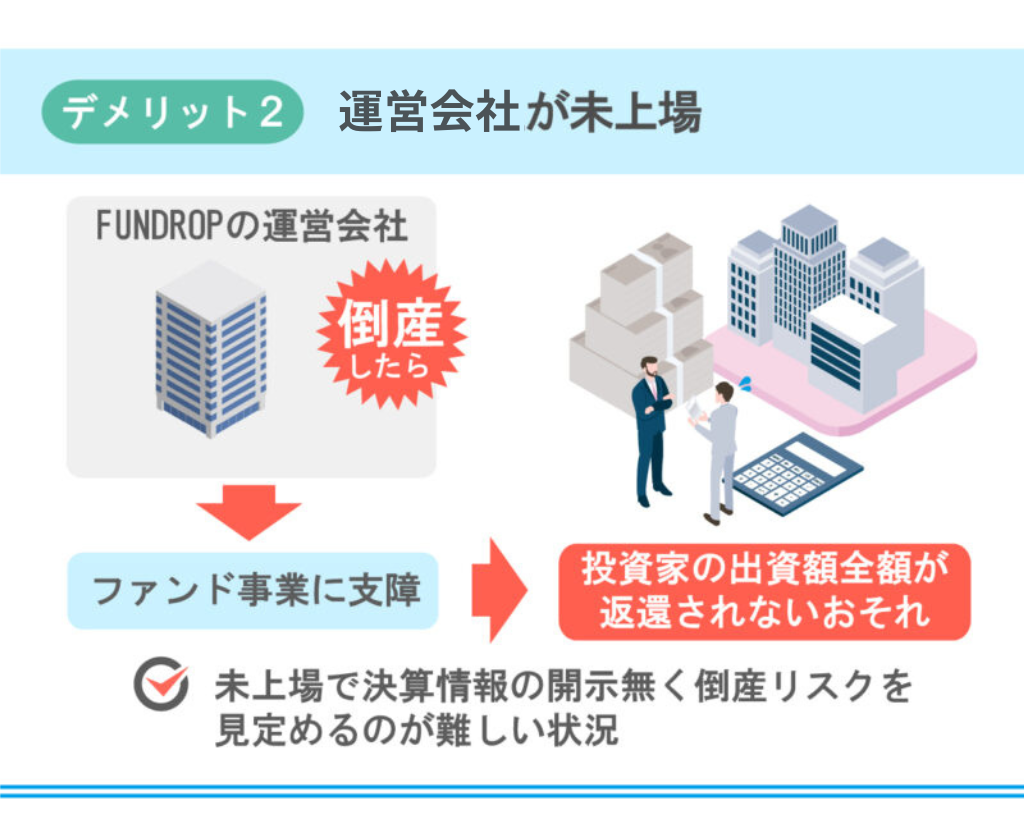

FUNDROPの注意点・デメリット2.運営会社が未上場

FUNDROPの運営会社の倒産によってファンド事業に支障をきたした場合には、投資家の出資額全額が返還されないおそれがあります。

FUNDROPの運営会社は未上場で決算情報の開示が無く、倒産リスクを見定めるのが難しい状況です。

他の事業で大きな赤字を抱えている可能性も否定できず、上場して情報開示している企業と比べると信用度は落ちてしまいます。

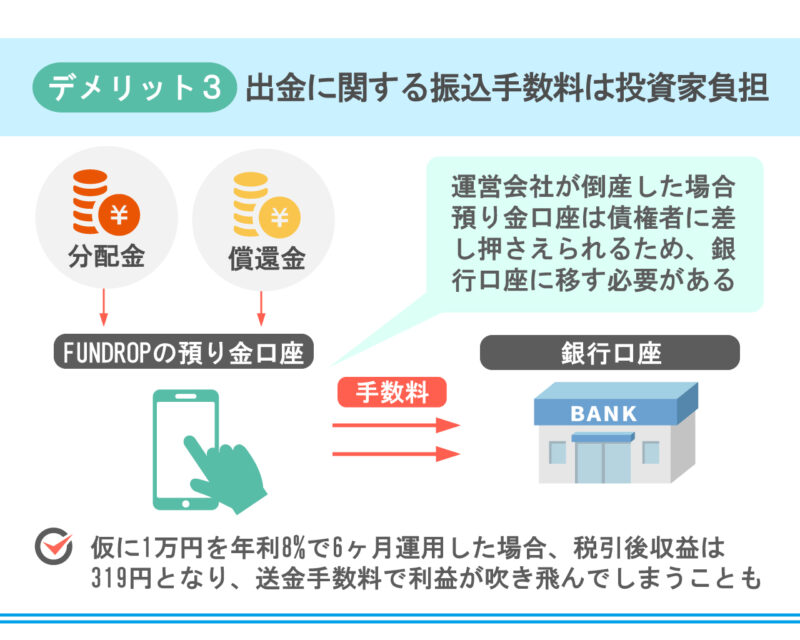

FUNDROPの注意点・デメリット3.出金に関する振込手数料は投資家負担

分配金や償還金は投資家の銀行口座に直接振り込みはせず、FUNDROPの預り金口座に振り込まれて管理されます。

もし運営会社が倒産してしまった場合、この預り金口座は債権者に差し押さえられて、投資家に戻ってこない可能性があります。

それを避けるためには、FUNDROPの預り金口座から投資家の銀行口座に送金することが必要です。

しかし、この送金にかかる手数料は投資家の負担になります。

送金手数料は次のとおりです。

- 投資家の銀行口座が楽天銀行の場合

52円(税込)

- 投資家の銀行口座が楽天銀行以外の場合

3万円未満:150円(税込)

3万円以上:229円(税込)

仮に1万円を年利8%6か月で運用した場合、税引後収益は319円となります。

銀行口座が楽天銀行以外の場合、169円しか手元に残りません。

319円-150円=169円

よって投資金額が少ない方ほど、出金手数料が痛くなってしまうのです。

FUNDROPの会員登録の方法を解説

1.ホームページより会員登録

FUNDROPのホームページ右下の「今すぐはじめる」ボタンか、ホームページヘッダー部分の「新規会員登録」ボタンかをクリックすると、会員登録ページに移行します。

会員登録の条件は、以下の3つです。

- 20歳以上

- マイナンバーを持っていること

- 国内居住者であること

メールアドレスとパスワードを入力した後に、各種確認事項をチェックして「会員登録を完了する」ボタンをクリックすれば会員登録完了です。

2.本人確認方法の選択

入力したメールアドレスに会員登録完了メールが届きます。

メールに記載されているURLをクリックし、「スマートフォンを利用したオンライン認証」か「はがき郵送による本人確認」のいずれかの方法を選択してください。

スマートフォンを利用したオンライン認証は、大手金融機関も本人確認に使っている「Proost」というツールを使います。

他の不動産投資型クラウドファンディングの本人確認方法は、はがき郵送によるものがほとんどなので、FUNDROPは一歩進んだサービスと言えるでしょう。

3.本人確認書類の提出

「スマートフォンを利用したオンライン認証」か「はがき郵送による本人確認」のどちらを選択するのかで、提出の流れや本人確認資料の数が違います。

それぞれの手順を説明します。

スマートフォンを利用したオンライン認証

登録した電話番号に認証コードが記載されたSMSが届くので、その認証コードを画面に入力します。

Proostを利用したオンライン本人確認は、本人確認書類を1点提出するだけでできます。

スマートフォンのインカメラで身分証明書とご自身の顔を撮影し、アウトカメラで身分証明書を撮影すると照合完了です。

その後、住所等の個人情報と銀行口座確認書類の画像を1点アップロードすれば登録完了となります。

はがき郵送による本人確認

こちらの場合は、本人確認書類画像として2点のデータアップロードが必要です。

住所等の個人情報と銀行口座確認書類の画像を1点アップロードしたら、はがきが届きます。

マイページにログイン後、はがきに記載された認証コードを入力すれば登録完了です。

なお、はがきの発送までに1週間程度日数がかかる場合があるので、余裕を持った対応を心がけてください。

FUNDROPに関するよくあるQ&A

FUNDROPに寄せられる質問を以下のようにまとめました。

- 配当金に税金はかかるの?

- 確定申告は必要?

- 入金時に手数料はかかる?

- 分配金や償還金の確認はできる?

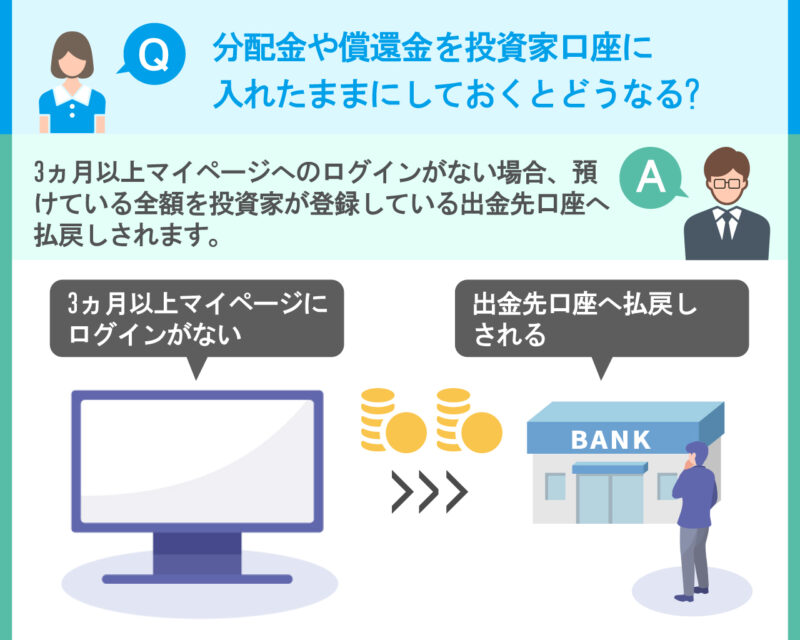

- 分配金や償還金を投資家口座に入れたままにしておくとどうなる?

それぞれ回答していきます。

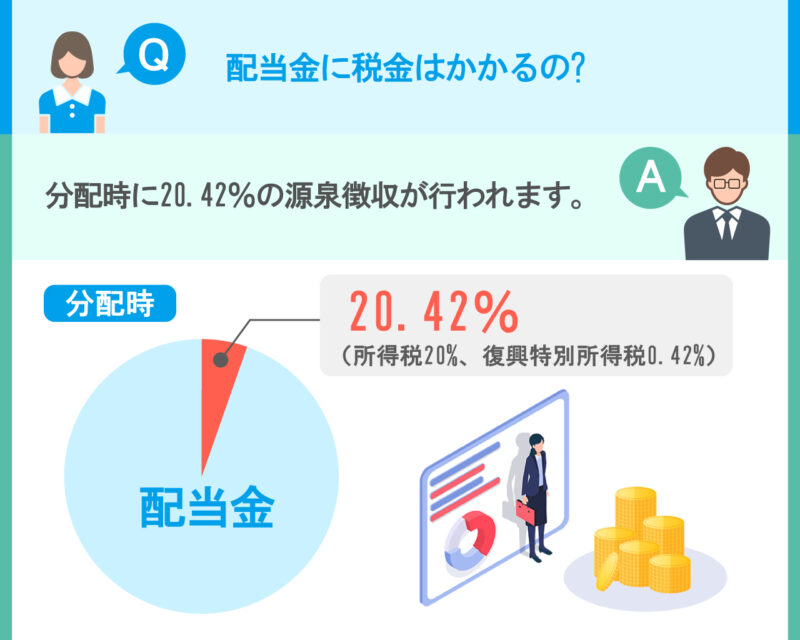

配当金に税金はかかるの?

分配時に20.42%(所得税20%、復興特別所得税0.42%)の源泉徴収が行われます。

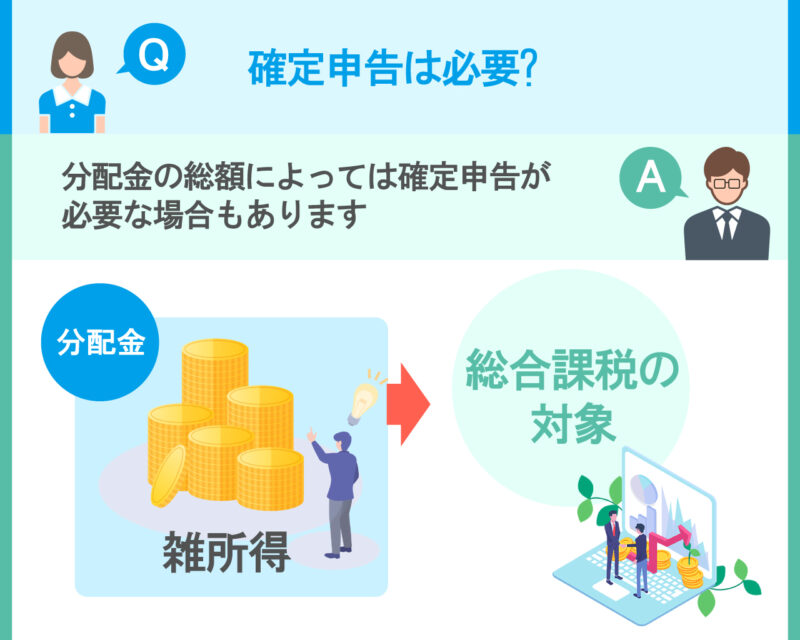

確定申告は必要?

分配金は税制上では雑所得の扱いになるため、総合課税の対象になります。

分配金が20万円を超えた場合、確定申告が必要です。

ただし源泉徴収額が本来の納税額より多かった場合など確定申告により還付を受けられることがあります。

したがって分配金が20万円以下の場合でも確定申告の要否を判断する必要があるので、詳しくはお近くの税務署または税理士にご相談ください。

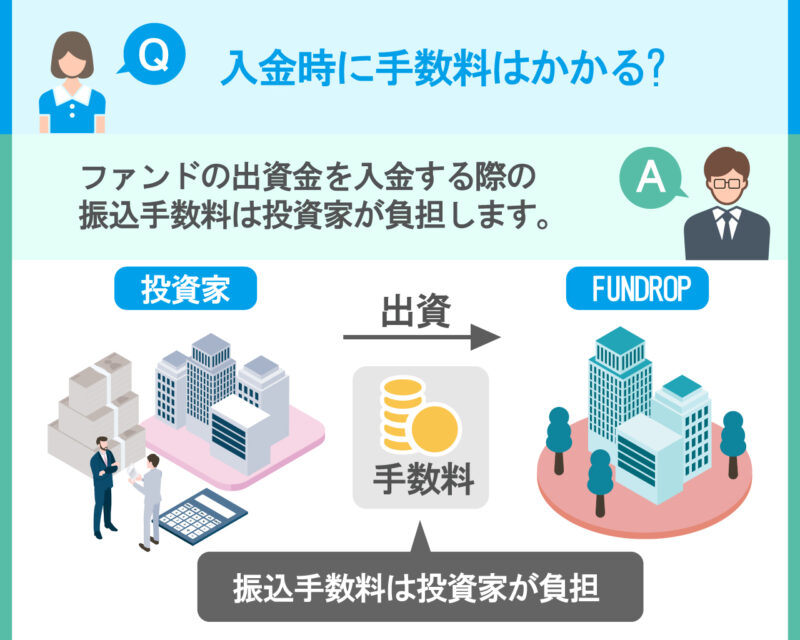

入金時に手数料はかかる?

ファンドの出資金を入金する際の振込手数料は、投資家が負担します。

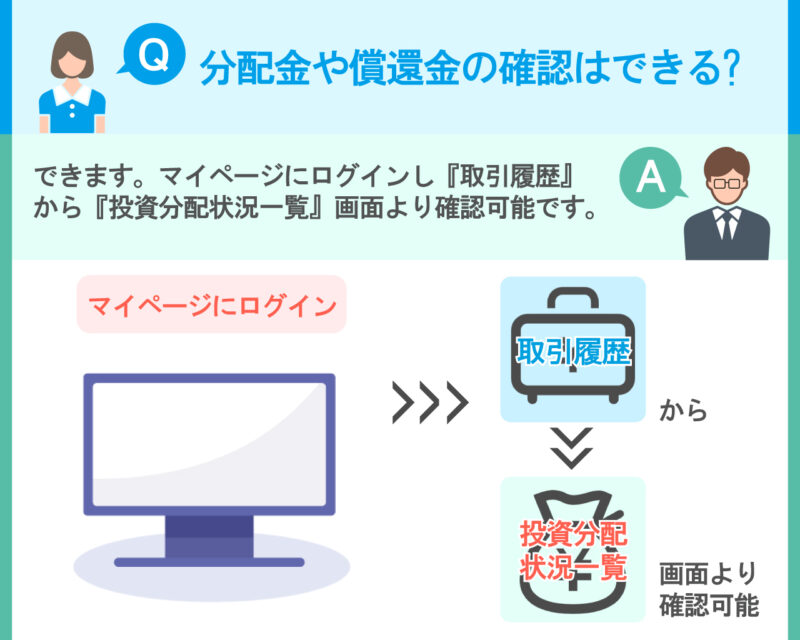

分配金や償還金の確認はできる?

できます。

マイページにログインし『取引履歴』から『投資分配状況一覧』画面より確認可能です。

分配金や償還金を投資家口座に入れたままにしておくとどうなる?

FUNDROPの運営会社情報

FUNDROPを扱っている会社の紹介です。

FUNDROPの運営会社は「ONE DROP INVESTMENT株式会社」です。

FUNDROPの運営や物件の売買、不動産の運用管理などを行っています。

ONE DROP INVESTMENT株式会社の会社概要

ONE DROP INVESTMENT株式会社の詳細情報は以下の通りです。

| 名称 | ONE DROP INVESTMENT株式会社 |

| 本社所在地 | 東京都港区六本木1-6-1泉ガーデンタワー37階 |

| 代表者 | 井筒 秀樹 |

| 設立年月 | 2013年1月 |

| 資本金 | 100,000,000円 |

| 事業内容 | 不動産クラウドファンディング事業 不動産流動化事業 アセットマネジメント事業 |

まとめ

FUNDROPはさまざまな方法で投資家の元本割れリスクを極小化しつつ、他社よりも比較的高い利回りが実現されている大人気のサービスです。

FUNDROPの5つのポイントを以下にまとめました。

- 賃料保証・買取保証でダブルの安心感

- 優先劣後構造で元本割れリスクが小さい

- 利回りが比較的高い

- 1万円から1,000万円まで投資可能

- 運用会社のグループ会社が賃貸事業を担っている

不動産投資型クラウドファンディングの元本割れリスクを避けたい方にとって、FUNDROPの運営方針はとても安心感があります。

ファンドがリリースされると先着順で直ぐに売り切れてしまうので、興味がある方は早めに会員登録をしておくことをおすすめします。

☆最大10,000円分のアマギフプレゼントキャンペーン中!コモサスがお得なキャンペーン開催中!【ad】☆ 1万円の少額から投資を始められる融資型クラウドファンディング「COMMOSUS(コモサス)」が、限定で最大10,000円のAmazonギフトプレゼントキャンペーン中です!

プレゼントの条件は以下の通りです。

上記のいずれかではなく、両方の条件を満たすことが必要なので注意してください。 またコモサスは、11月1日から「利回り10%&運用期間6ヶ月」の超好条件ファンドを募集予定です!

これだけの好条件のファンドに投資できる機会は本当に貴重なので、興味がある人はこの機会に無料の会員登録だけでも済ませておくことをおすすめします。 |

企業系ファイナンシャルプランナー。プライム上場の金融機関に勤務、主に住宅ローンの相談販売に携わる。顧客に対し最適資金計画を提案、マイホーム購入に関連する法令・税額控除制度等について説明。これらの経験を活かし金融・不動産に特化したライターとして活動中。

保有資格:1級ファイナンシャルプランニング技能士、宅地建物取引士、証券外務員1種、ビジネス法務エキスパート